Valor Agregado

Nuestro servicio de valuaciones actuariales tanto de grupo abierto como de grupo cerrado, reconocido mundialmente por su calidad y agilidad, nos ha posicionado como líder en la industria.

La agilidad de nuestro software para hacer las valuaciones actuariales ayuda a las instituciones a la toma de decisiones en tiempo real, y ha sido utilizado para comunicar

de forma sencilla los resultados y para cambiar el rumbo de sistema de pensiones de manera dinámica. Con más de 40 años de experiencia, hoy en día, somos los actuarios oficiales de más de 200 instituciones gubernamentales de seguridad social y de más de 300 grupos empresariales, muchos de los cuales son siguen con nosotros desde hace varias décadas.

Entendemos que solo lograremos lo anterior mediante un servicio personalizado, ya que es la mejor forma de conocer a fondo las necesidades de nuestros clientes y así generar propuestas adecuadas a su entorno

Nuestros consultores se encuentran en constante capacitación asistiendo a los eventos y seminarios nacionales como internacionales, en donde normalmente participan como conferencistas.

Cabe mencionar que todos los actuarios de nuestro despacho cuentan con certificación en pasivos contingentes (lo que representa cerca del 10% de los actuarios certificados en el país) y con registro como actuario dictaminador de la CONSAR. Así mismo en el área financiera contamos con el registro de asesores independientes de inversiones otorgado por la CNBV.

Pensamos que la innovación es resultado del perfeccionamiento constante en las técnicas de cálculo utilizadas, aunado a los sistemas y resultados que a lo largo de 35 años nuestra firma ha desarrollado y patentado. Esta innovación se ha logrado con la capacidad que tienen nuestros consultores para visualizar los aspectos que no son evidentes en una problemática determinada, mediante la detección de necesidades de nuestros clientes, lo cual nos permite garantizar la calidad de los proyectos que nos confían

“Optimizar un mejor futuro permite la permanencia en el corto y largo plazo de un sistema, de una organización, de una sociedad”.

Documentos de Investigación y Análisis

Febrero 2024

Breve análisis financiero, actuarial y social de los Sistemas de Pensiones en México, incluyendo la Proyección de Costos Estimados de la Iniciativa de Pensión para el IMSS y el ISSSTE, así como de una posible disminución de 65 a 60 años de la edad requerida para acceder al PBAM

Por Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Resumen

Descarga el documento completo al final del Resumen.

Es importante resaltar que las proyecciones presentadas en este documento serán actualizadas a medida que se clarifiquen los detalles de las propuestas de reforma de pensiones.

La iniciativa presidencial propone que aquellos trabajadores que se retiren a los 65 años de edad y estén amparados bajo un esquema de cuentas individuales del IMSS o ISSSTE, recibirán un complemento de pensión hasta alcanzar el 100% del último sueldo o $16,777 (actualizados con inflación), lo que sea menor. Por otro lado, el PRI ha manifestado su interés en reducir la edad para acceder a la Pensión del Adulto Mayor de 65 a 60 años.

Este estudio para estimar los costos de las propuestas mencionadas, fue elaborado por Grupo VAN como trabajo de investigación académica utilizando su experiencia en la práctica y no pretende emitir opinión alguna sobre la iniciativa del presidente o de la propuesta del PRI. Sólo se limita a proporcionar información a los tomadores de decisiones, pues entendemos que todos los partidos políticos (PRI, PAN, PRD, MORENA, MC, PT y PVEM) han manifestado su interés en apoyar reformas que mejoren las pensiones de los trabajadores con Cuentas Individuales, con lo cual coincidimos.

Alcances

Es importante mencionar que para realizar las proyecciones que presentamos en este documento, se tuvieron que elegir hipótesis actuariales, demográficas y financieras cuya modificación pudiera arrojar un número infinito de resultados, sin embargo, creemos que las tendencias siempre serán similares.

Aunado a la complejidad para escoger los supuestos mencionados en el párrafo anterior, es necesario aclarar que las bases de datos de los afiliados al IMSS y al ISSSTE, fueron construidas por Grupo VAN con información de diferentes fuentes, procurando que fueran muy similares a la realidad de cada Institución.

Dado lo anterior, los resultados que aquí se presentan muestran únicamente órdenes de magnitud de lo que estimamos que serán las tendencias de los costos proyectados. También se presentan las Primas Óptimas de Liquidez que se requerirían para fondear estas prestaciones de manera nivelada.

Resultados

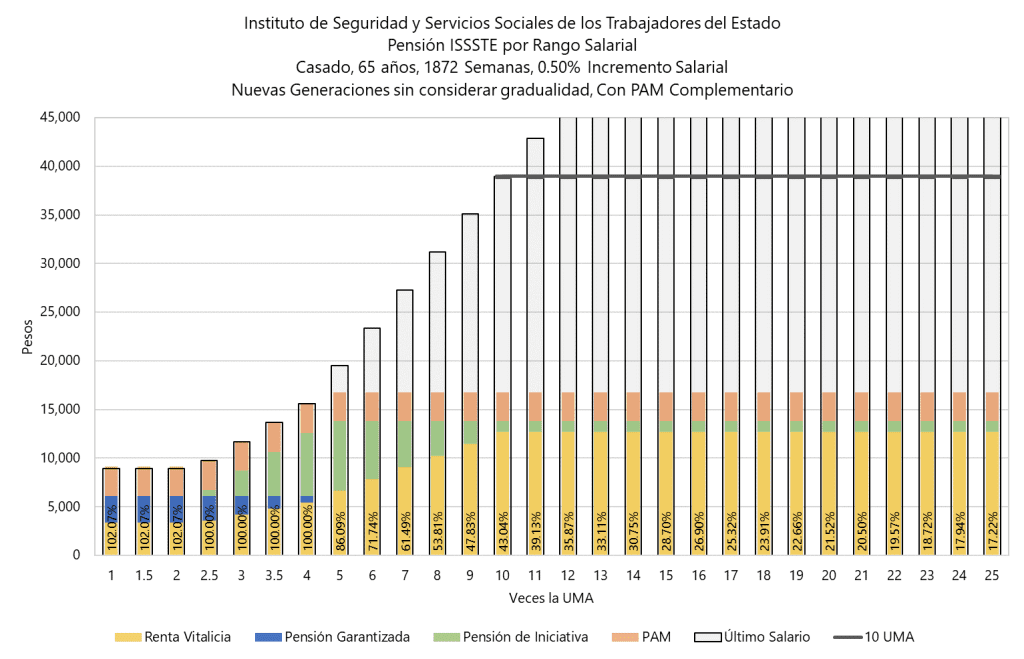

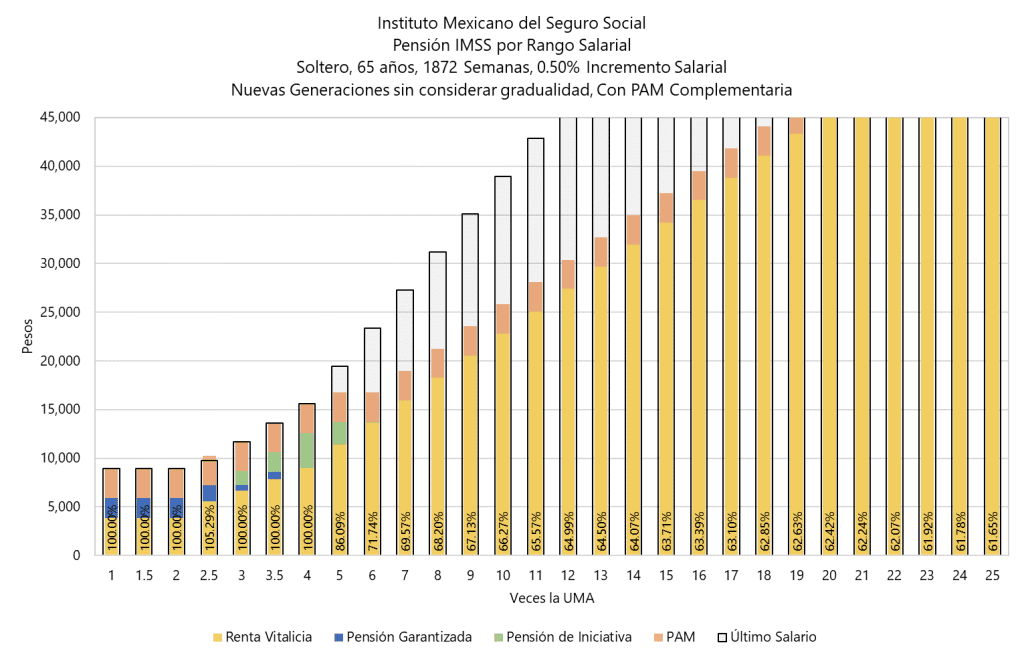

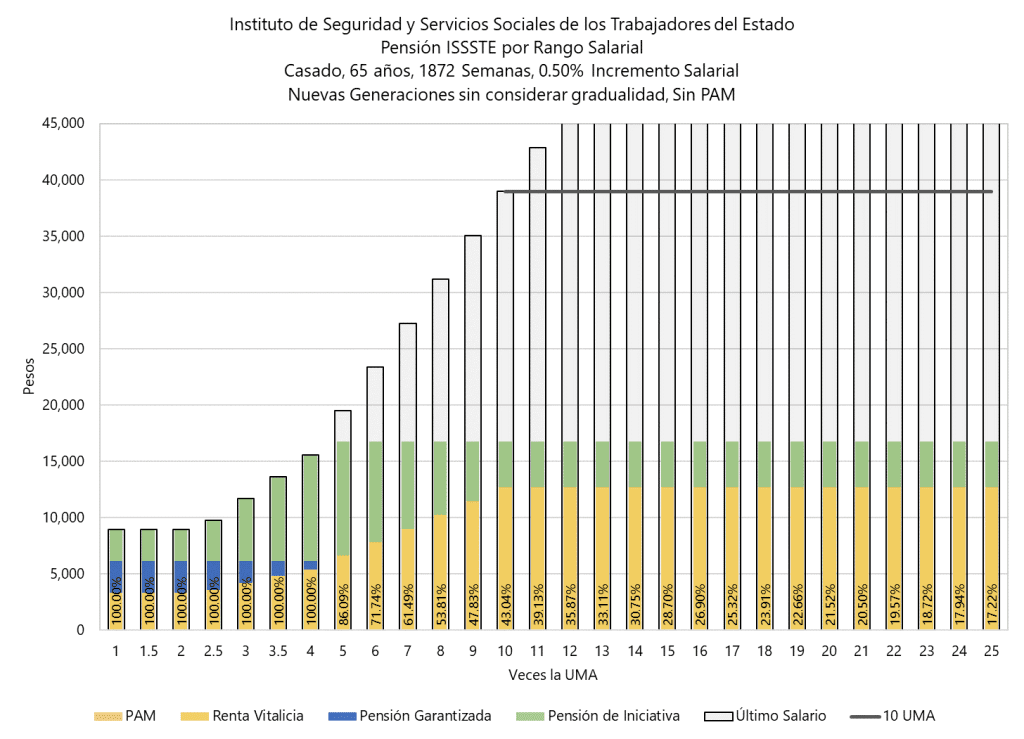

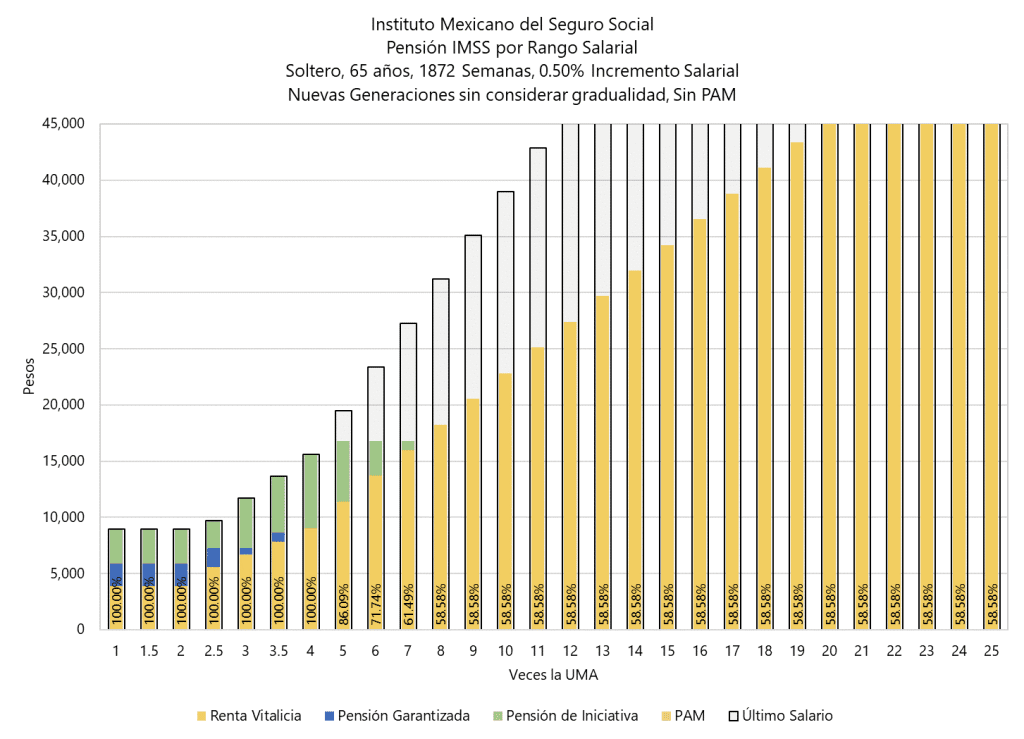

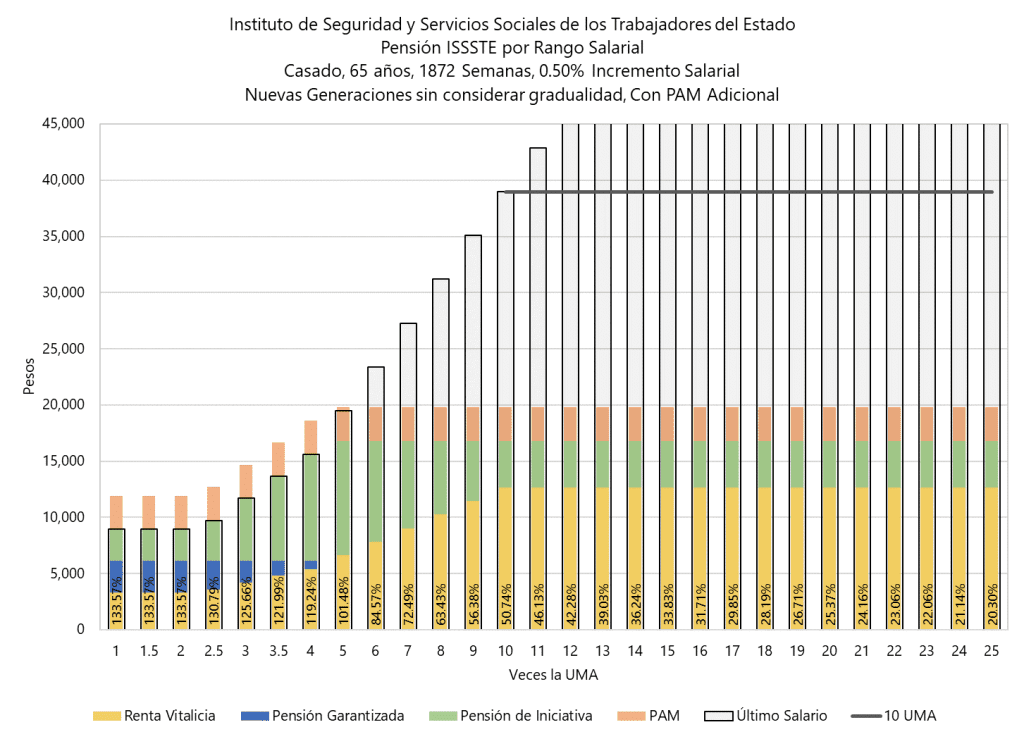

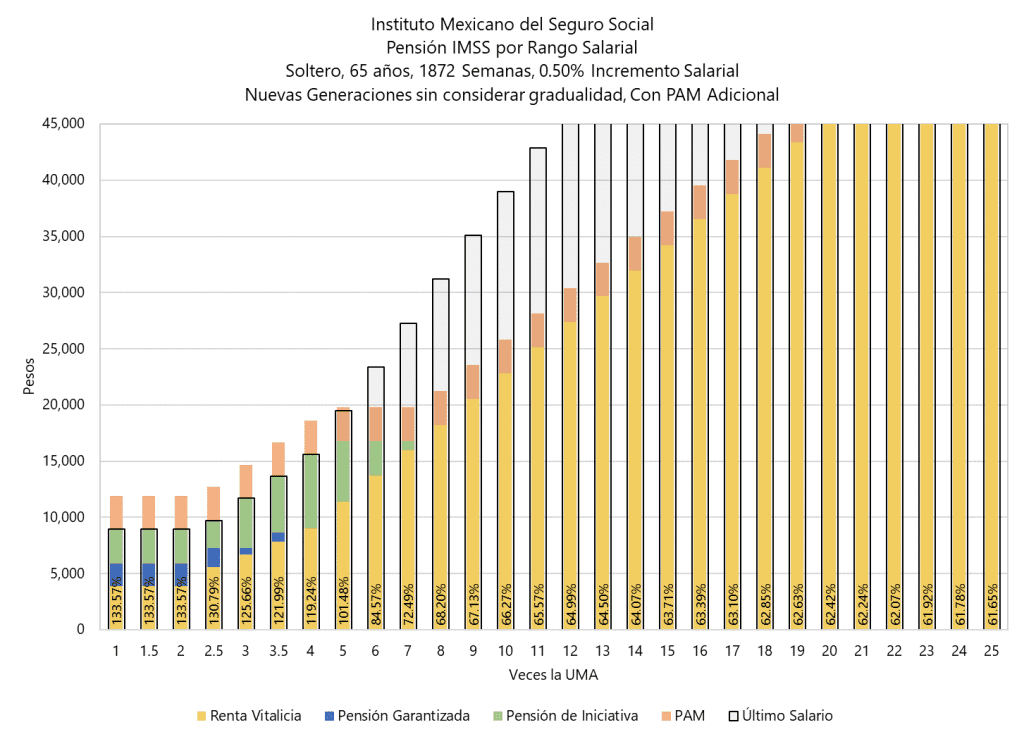

Las gráficas del Anexo 1 muestran ejemplos de cálculo de Tasas de Reemplazo para el IMSS y para el ISSSTE por nivel salarial. En ellas se puede apreciar que en estos ejemplos las prestaciones de la iniciativa del presidente beneficiarían a todos los trabajadores en el caso del ISSSTE. Por otro lado, en el caso de los afiliados al IMSS se beneficiarían a aquellos con ingresos menores de 7 UMAs si se considera la PBAM adicional, pero solo se beneficiaría a los de ingresos entre 3 y 5 UMAs si se supone que la PBAM es complementaria.

En las gráficas del Anexo 1 también se puede observar que en caso de que la PBAM fuera adicional, un gran número de trabajadores se jubilarían con una pensión mayor a su último salario base de cotización, lo cual no creemos que sea lo que se pretende.

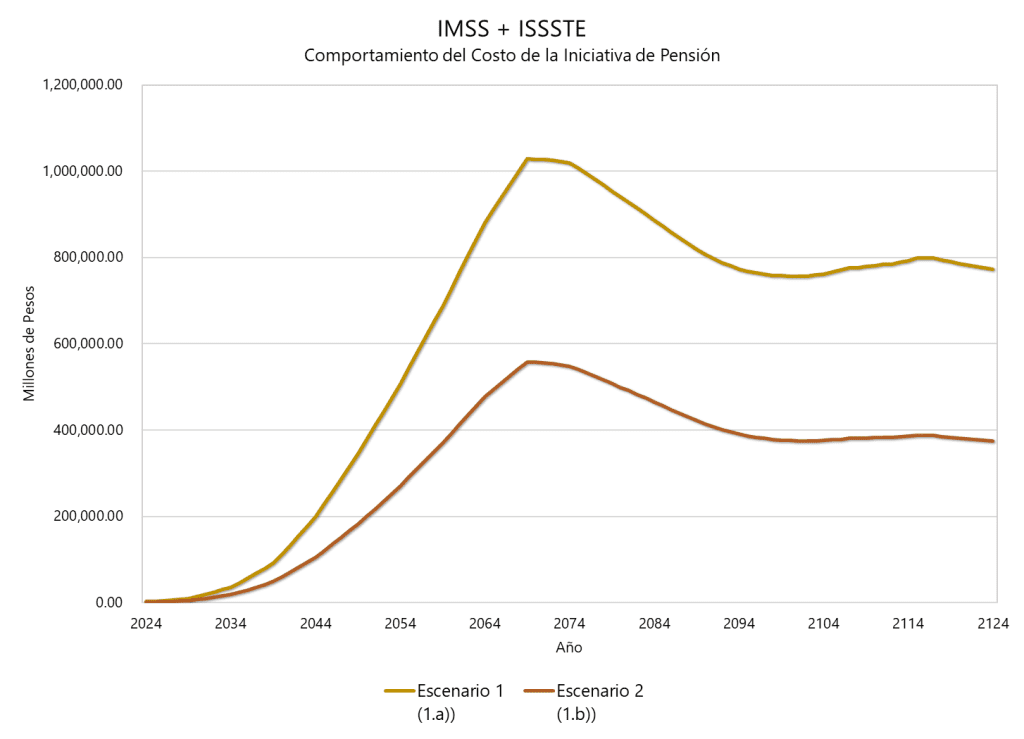

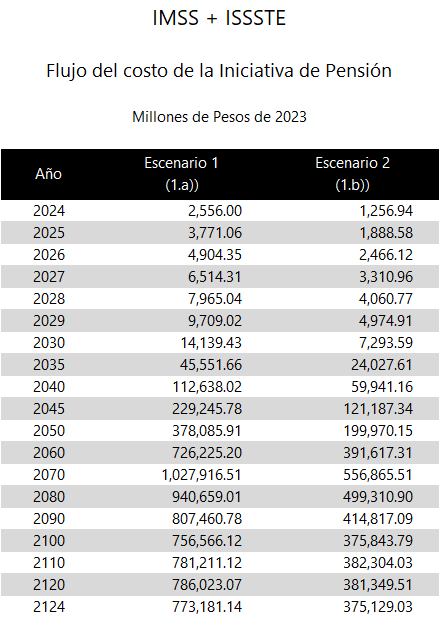

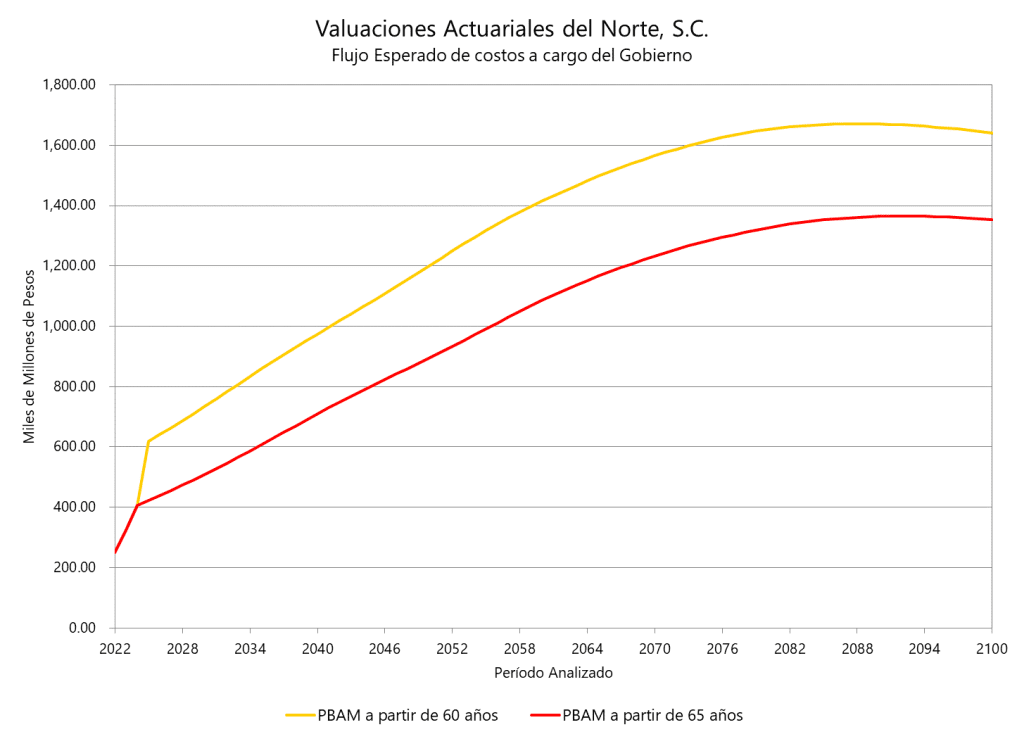

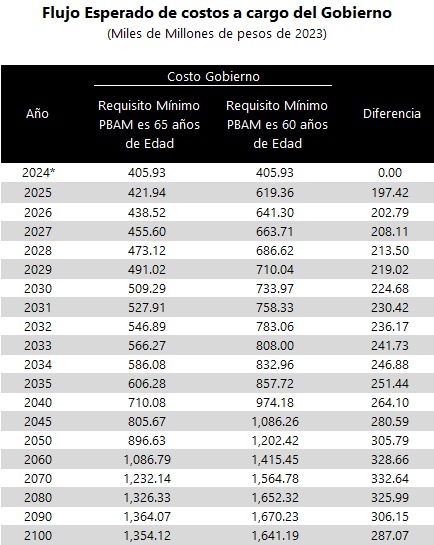

A continuación, se muestran los costos actuales y futuros (órdenes de magnitud y probables tendencias) tanto de la iniciativa del presidente (suponiendo PBAM adicional (Línea 1.a)) y suponiendo PBAM complementaria (Línea 1.b))), como de la propuesta del PRI. Así mismo, se muestran los valores presentes de cada propuesta considerando diferentes periodos de cálculo:

En los resultados anteriores se puede observar que el sólo hecho de sumar el PBAM a la pensión del ISSSTE o del IMSS para después comparar con los límites que establece la iniciativa del presidente, reduce los costos prácticamente a la mitad. Esto dado que se trataría de una pensión complementaria.

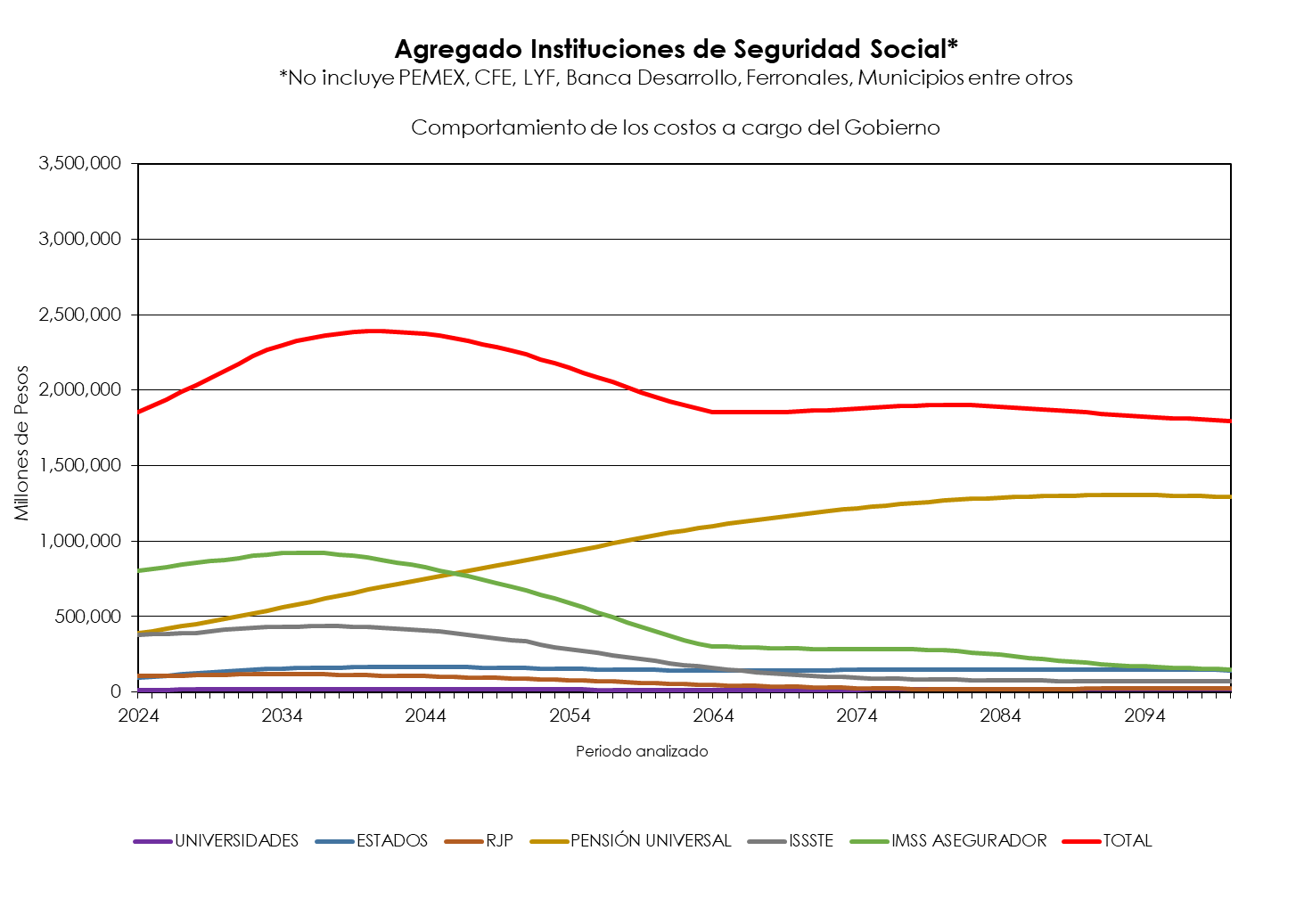

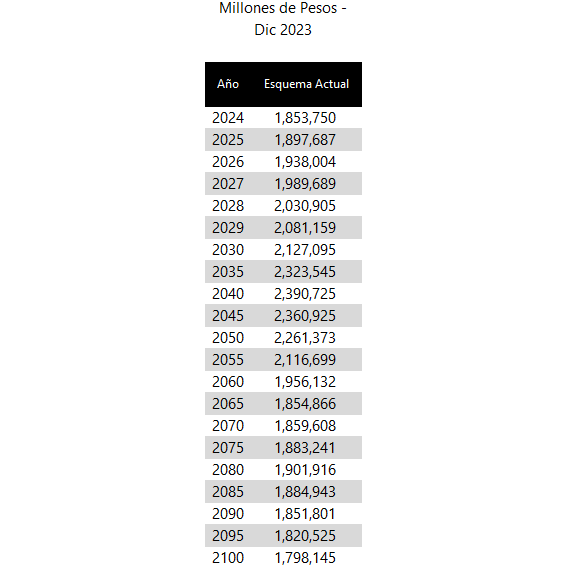

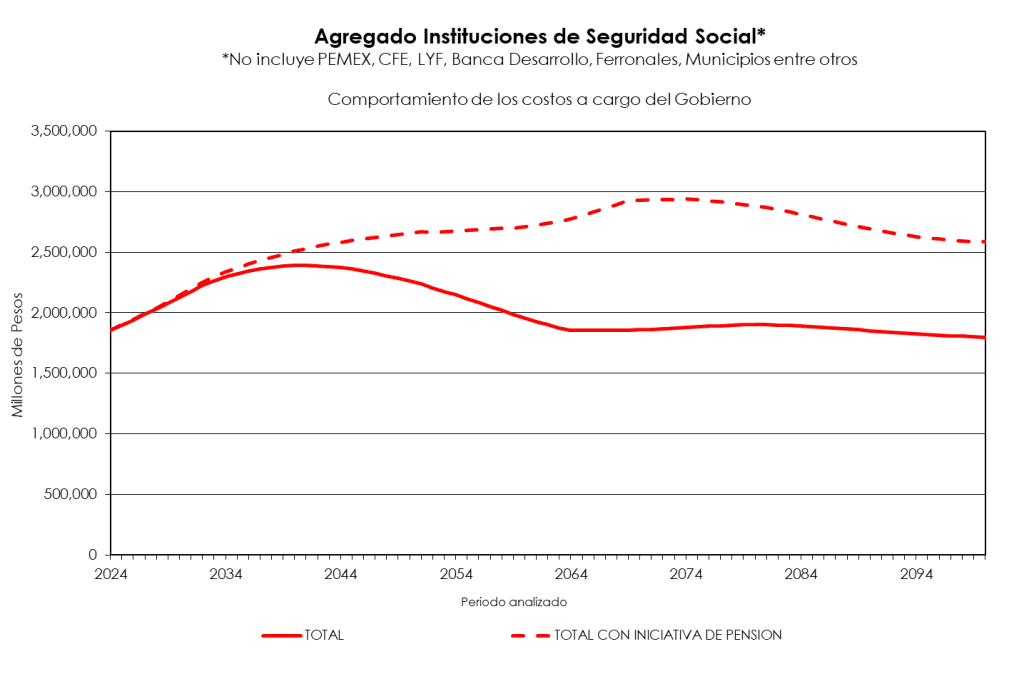

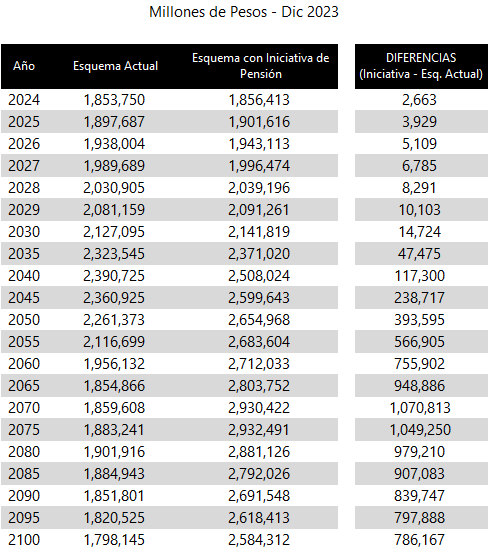

A continuación, se muestra una proyección de costos estimados para otros sistemas de pensiones nacionales, primero como se encuentran actualmente y posteriormente un comparativo incluyendo la Iniciativa del presidente considerando que la PBAM sea adicional. (en el documento que se anexa se presenta la gráfica que supone que el PBAM es complementario)

Agregado Esquemas Actuales

Comparativo Agregado y Agregado más Iniciativa considerando PBAM Adicional

Evidentemente, la iniciativa del presidente y la propuesta del PRI generarían costos adicionales a través del tiempo. Sin embargo, no nos atrevemos a comentar si son o no viables financieramente, pues esto dependerá del análisis macroeconómico que seguramente realizarán el poder ejecutivo y el poder legislativo de nuestro país tomando en cuenta los resultados preliminares presentados en este análisis o las evaluaciones que realice en su momento la SHCP con información más precisa.

En el documento que se anexa se desglosan los resultados mencionados en este resumen y al final recordamos lo que desde hace más de una década hemos propuesto; la creación de una Ley Marco o General que establecería “Pisos y Techos” de los montos de las pensiones y de los requisitos para obtenerlas para cada uno de los siguientes tres grupos de mexicanos: Los amparados exclusivamente por la pensión no contributiva, los afiliados al IMSS y los servidores públicos o universitarios. Esto con la intención de resolver, de manera holística, el grave problema financiero y de heterogeneidad de los sistemas de pensiones en México.

Anexo 1.

ISSSTE

IMSS

Pensión Actual Más Iniciativa

Pensión Actual Más Iniciativa y PBAM Adicional

Pensión Actual Más Iniciativa y PBAM Complementario a la Misma