Documentos de Investigación y Análisis

Documentos de Investigación y Análisis

Julio 2026

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

Descargar la estimación del costo para los patrones de abrogar la Ley de 2007 y regresar a la Ley de 1983

Marzo 2025

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

Descargar Resumen de la Reforma al Sistema de Pensiones Chileno.

Primer Estudio Marzo 202

Enero 2025

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

Descargar Resumen del Proyecto de Reforma al Sistema de Pensiones Chileno (en discusión).

Enero 2025

Julio 2024

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

Descargar concentrado de Proyecciones Actuariales de las Pensiones diseñadas en el sexenio 2018-2024.

Primer Estudio Julio 2024

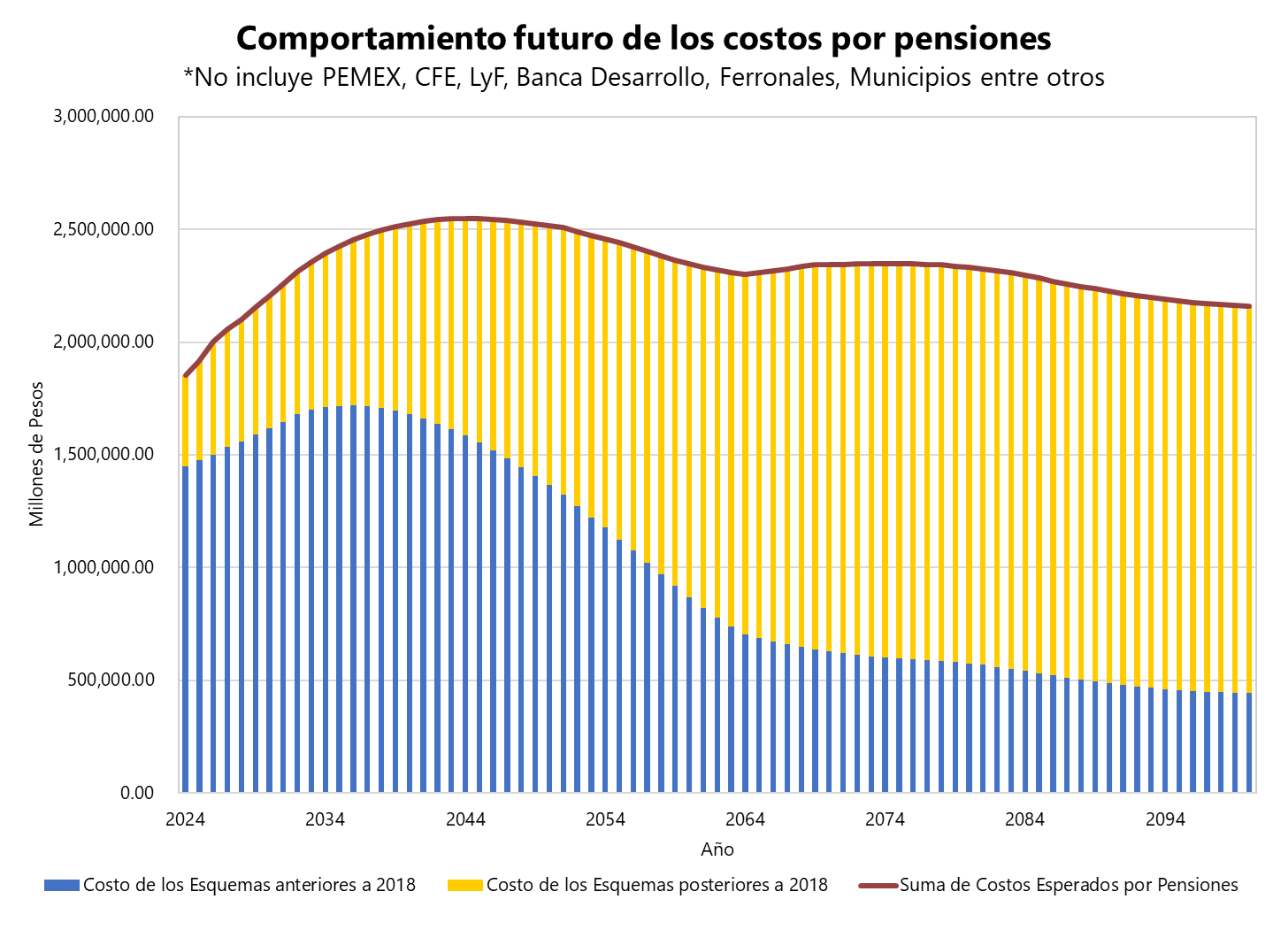

En el documento adjunto se presenta el Concentrado de Proyecciones Actuariales de las Pensiones diseñadas en el sexenio 2018-2024, mismas que habíamos evaluado en Grupo VAN de manera individual:

- Pensión para el Bienestar de los Adultos Mayores (PBAM).

- Pensión del Bienestar (complemento a trabajadores IMSS e ISSSTE en Cuentas Ind.).

- Pensión no contributiva para mujeres entre los 60 y 64 años de edad.

- Propuesta de modificación al Artículo 10mo Transitorio de la Ley del ISSSTE (eliminación de edad como requisito para la jubilación).

Junio 2024

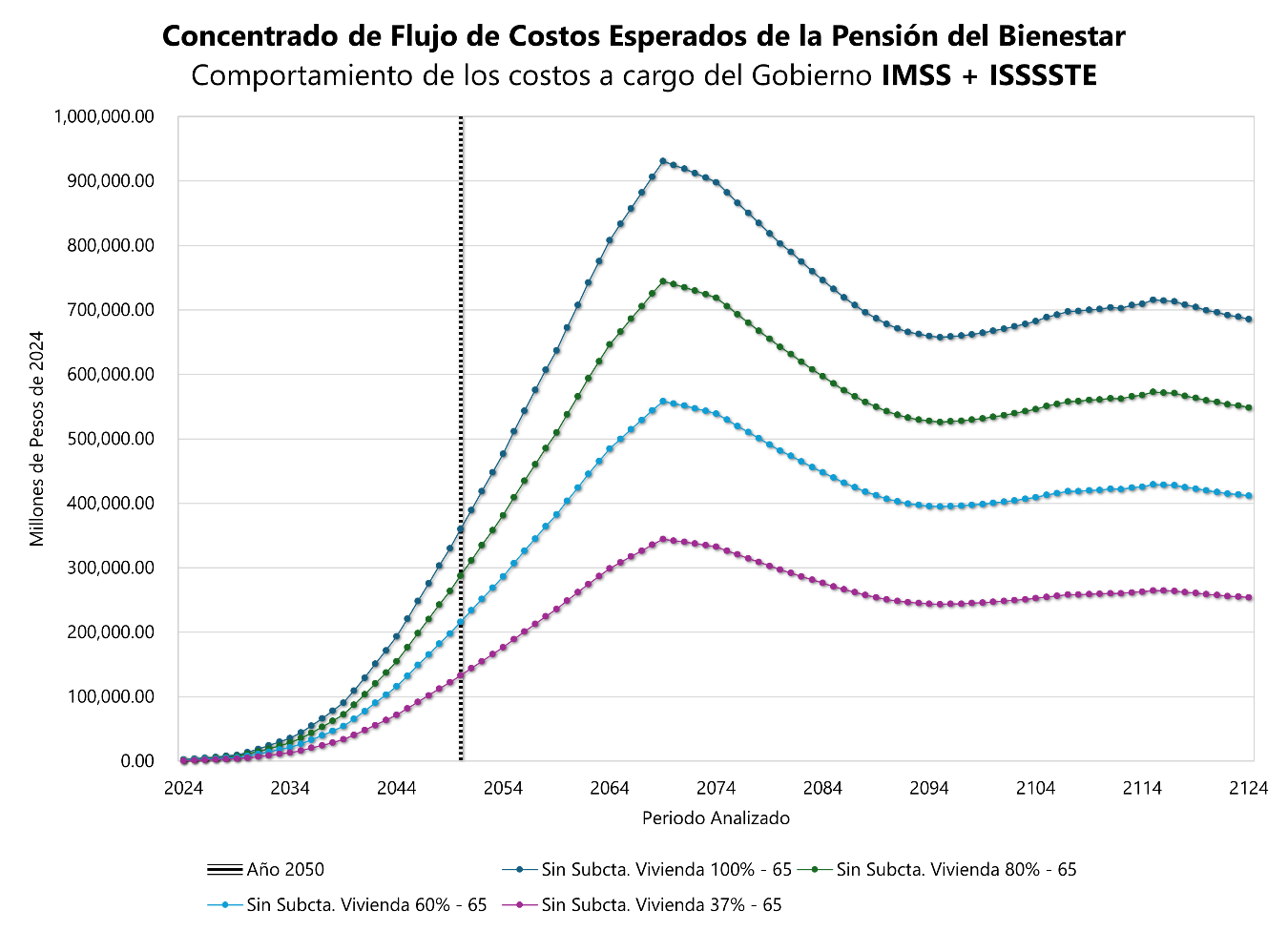

Estimación del Costo de la Pensión del Bienestar

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

En nuestros escenarios anteriores habíamos supuesto que el 100% de los trabajadores que cumplieran los requisitos para jubilarse esperarían hasta los 65 años de edad. Ahora calculamos diferentes escenarios, es decir, suponiendo que el 37%, el 60% y el 80% posponen su jubilación hasta los 65 años.

Descargar la estimación del costo de la pensión del bienestar sin considerar subcuenta de vivienda.

Primer Estudio Junio 2024

Junio 2024

Estimación del Costo de la Pensión del Bienestar

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

En nuestros escenarios anteriores no incluimos la subcuenta de vivienda para el cálculo de las rentas vitalicias del IMSS y del ISSSTE. En estas nuevas estimaciones de los costos futuros de la pensión del bienestar, si se incluyen.

Así mismo, habíamos supuesto que el 100% de los trabajadores que cumplieran los requisitos para jubilarse esperarían hasta los 65 años de edad. Ahora calculamos diferentes escenarios, es decir, suponiendo que el 37%, el 60% y el 80% posponen su jubilación hasta los 65 años.

Descargar la estimación del costo de la pensión del bienestar considerando subcuenta de vivienda.

Segundo Estudio Junio 2024

Proyección financiera de la propuesta de la Dra. Claudia Sheinbaum Pardo para extender el beneficio de la Pensión para el Bienestar de los Adultos Mayores a las mujeres desde los 60 y hasta los 64 años de edad con un monto de 1,500 pesos mensuales de 2024, utilizando proyecciones de CONAPO hasta 2050 y nuestras hasta el 2100. En otro escenario se utilizaron las proyecciones mencionadas multiplicadas por el factor 1.15 para aproximarlas a las estimadas por el INEGI.

Descargar la estimación del Costo de la Pensión No Contributiva a mujeres entre 60 y 64 años de edad.

Tercer Estudio Junio 2024

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

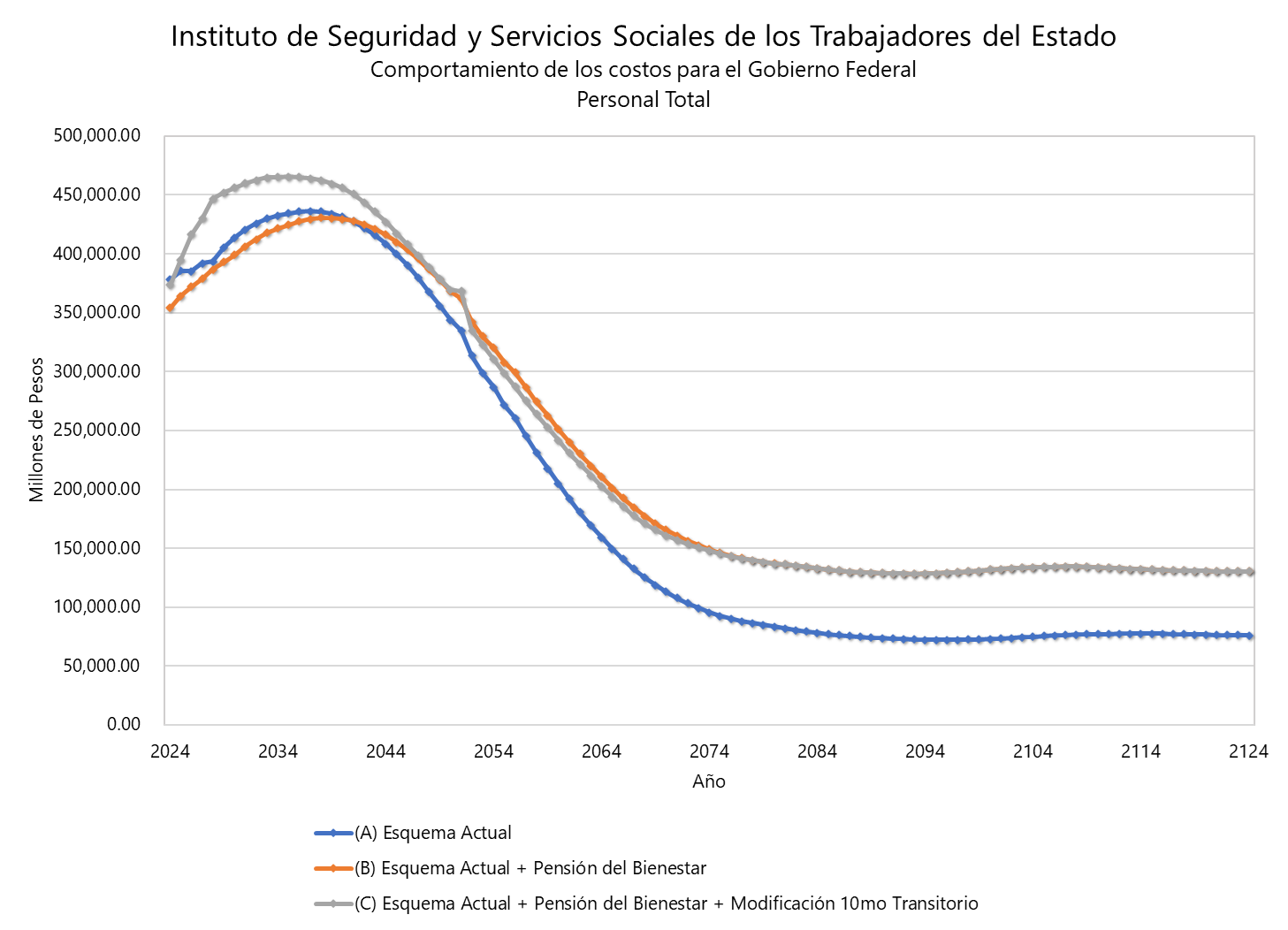

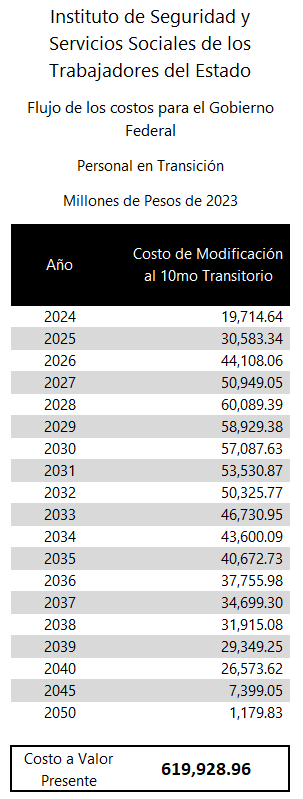

(A) Esquema Actual = Costos del ISSSTE bajo sus condiciones actuales.

(B) Esquema Actual + Pensión del Bienestar = Los costos del ISSSTE

para el Gobierno Federal considerando la Pensión del Bienestar.

(C) Esquema Actual + Pensión del Bienestar + Modificación 10mo Transitorio = Los costos del ISSSTE para el Gobierno Federal considerando la Pensión del Bienestar y modificando el Art. 10mo Transitorio del ISSSTE.

Ver detalle del costo proyectado por modificación al Art. 10mo Transitorio (eliminación de requisito de edad).

Cuarto Estudio Junio 2024

Mayo 2024

Breve Comparativo financiero de la Iniciativa de Pensión del Presidente para el IMSS y el ISSSTE

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

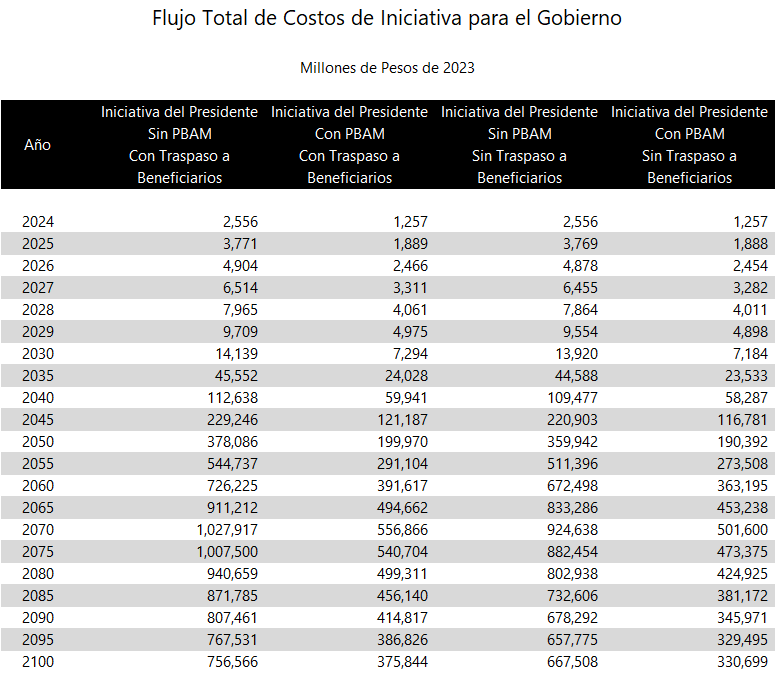

Como complemento del trabajo publicado el 1 de marzo, se realizaron dos escenarios adicionales considerando la iniciativa del presidente que resulta en complementar la pensión del IMSS o del ISSSTE hasta alcanzar el 100% del último sueldo o $16,777 (actualizados con la inflación), o lo que sea menor.

Los escenarios abordan el cambio en los costos proyectados esperados contemplando que la iniciativa del presidente no considere el traspaso a beneficiarios.

“Iniciativa del Presidente Sin PBAM – Con Traspaso a Beneficiarios”:

Considera que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa con traspaso a beneficiarios.

“Iniciativa del Presidente Con PBAM – Con Traspaso a Beneficiarios”:

Considera que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor,

con traspaso a beneficiarios.

“Iniciativa del Presidente Sin PBAM – Sin Traspaso a Beneficiarios”:

Considera que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa, sin que esta se traspase a los beneficiarios.

“Iniciativa del Presidente Con PBAM – Sin Traspaso a Beneficiarios”:

Considera que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor,

sin que esta se traspase a los beneficiarios.

A continuación, se muestra un concentrado de Valores Presentes de Flujos de Costos Estimados de la Propuesta del Presidente considerando y sin considerar el Traspaso a Beneficiarios así como la complementariedad o no complementariedad por la PBAM.

Marzo 2024

Resumen de Proyección de Propuestas Presidenciales bajo diferentes Interpretaciones

Elaborado por:

Act. Francisco Miguel Aguirre Farías y Act. Francisco Miguel Aguirre Villarreal

Valuaciones Actuariales del Norte S.C., Grupo VAN.

Descarga el documento completo al final del Resumen.

Es importante resaltar que las proyecciones presentadas en este documento serán actualizadas a medida que se clarifiquen los detalles de las propuestas de reforma de pensiones.

En el trabajo que publicamos el 1 de marzo en X (Twitter) abordamos el costo de la iniciativa presidencial en relación con las pensiones de acuerdo a la interpretación de la misma que teníamos en ese momento. En este primer documento supusimos que se complementaría la PENSIÓN del IMSS y del ISSSTE hasta alcanzar lo que fuera menor entre el 100% del salario base de cotización y 16,777 pesos mensuales (actualizables). En ese mismo estudio mostramos la proyección del costo de reducir la edad para acceder a la Pensión del Adulto Mayor de 65 a 60 años, que propone la candidata Xóchitl Gálvez.

Extracto de la Iniciativa del presidente – “Iniciativa con Proyecto de Decreto por el que se adicionan los párrafos segundo, tercero y cuarto y, se recorre el subsecuente del artículo 123 de la Constitución […]”

“Las personas trabajadoras con sesenta y cinco años de edad que empezaron a cotizar a partir del 1° de julio de 1997 en el Instituto Mexicano del Seguro Social y las que estén bajo el régimen de cuentas individuales que cotizan en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, tendrán derecho a que su pensión de retiro por vejez sea igual a su último salario hasta por un monto equivalente al salario promedio registrado en el Instituto Mexicano del Seguro Social en los términos que establezca la ley.” (pág. 9)

Propuesta de Xóchitl Gálvez

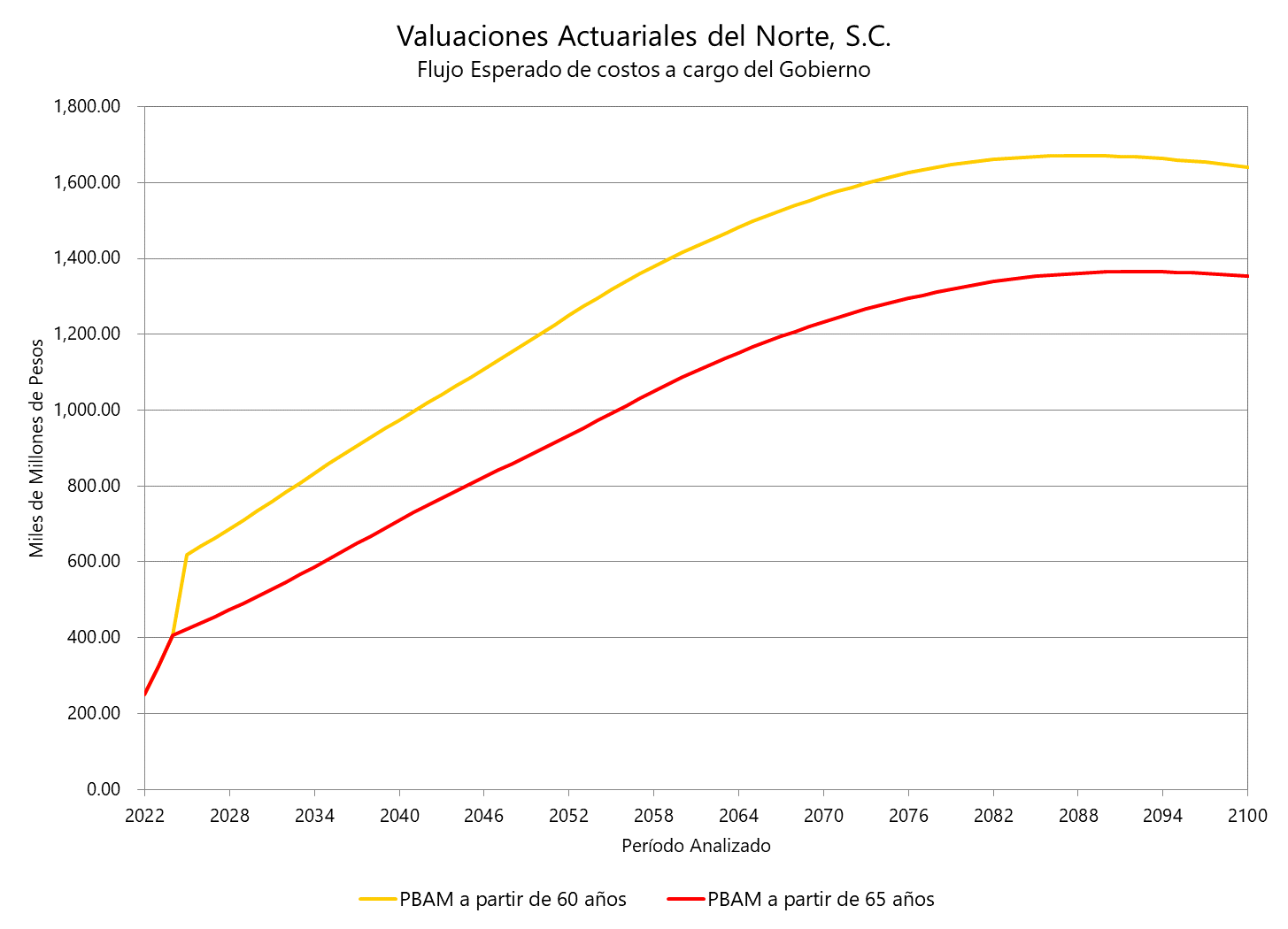

Disminuir de 65 a 60 la edad requerida para tener acceso a la Pensión del Bienestar de los Adultos Mayores.

Posteriormente, la candidata Claudia Sheinbaum, dentro de “Los 100 pasos para la transformación” apoyó la propuesta del presidente y planteó la siguiente redacción:

Extracto de “Los 100 pasos para la transformación” de Claudia Sheinbaum:

“Garantizar pensiones a partir de 2024: las personas de 65 años o más que tengan salarios inferiores al salario promedio (16,777 pesos) actualizado por inflación al momento de jubilarse recibirán el 100% de su salario como pensión. Para los trabajadores que comenzaron a cotizar al IMSS a partir del 1ero de julio de 1997, así como los que están bajo el régimen de cuentas individuales en el ISSSTE.” (pág. 116)

“Incluir a todas las personas trabajadoras del Estado que no fueron parte de la reforma de 2020. Es decir, buscar que el número de semanas necesarias para recibir una pensión también se reduzca a 1,000 semanas e incrementar las contribuciones para que sean similares a las de las personas trabajadoras del sector privado.” (pág. 115)

“Sin embargo, aún falta corregir la situación de las personas que están en la generación Afore, es decir, aquellas que cotizarán con aportaciones muy bajas entre 1997 y 2030.” (pág. 114)

Esto nos obliga a cambiar nuestra interpretación, por lo que compartimos dos nuevas proyecciones actuariales en las que se considera que si el último SALARIO BASE DE COTIZACION es menor a 16,777 pesos (actualizados), entonces la pensión del IMSS y del ISSSTE será complementada hasta alcanzar el 100% de dicho SBC bajo dos modalidades:

Cabe hacer notar que en estas nuevas proyecciones actuariales se supone que las semanas de cotización para obtener una pensión de ISSSTE se igualan a las que operan en la Nueva Ley del IMSS. Así mismo se supone que en el caso del ISSSTE las aportaciones patronales (Gobierno) también se igualan a las de la Nueva Ley de IMSS. (página 115, inciso b del documento “100 Pasos para la Transformación”). Esto último representa un costo adicional de la propuesta, mismo que se estima en el estudio.

Estos nuevos estudios, al igual que el primero, fueron elaborados por Grupo VAN como trabajo de investigación académica utilizando su experiencia en la práctica y no pretende emitir opinión alguna sobre la iniciativa del presidente o sobre la propuesta de Xóchitl Gálvez. Sólo se limita a proporcionar información a los tomadores de decisiones, pues entendemos que todos los partidos políticos (PRI, PAN, PRD, MORENA, MC, PT y PVEM) han manifestado su interés en apoyar reformas que mejoren las pensiones no contributivas y las de trabajadores con Cuentas Individuales en IMSS e ISSSTE, con lo cual coincidimos.

Esperamos que esta variedad de escenarios sea útil para los tomadores de decisiones.

Es importante mencionar que para realizar las proyecciones que presentamos en este documento, se tuvieron que elegir hipótesis actuariales, demográficas y financieras cuya modificación pudiera arrojar un número infinito de resultados, sin embargo, creemos que las tendencias siempre serán similares.

Aunado a la complejidad para escoger los supuestos mencionados en el párrafo anterior, es necesario aclarar que las bases de datos de los afiliados al IMSS y al ISSSTE, fueron construidas por Grupo VAN con información de diferentes fuentes, procurando que fueran muy similares a la realidad de cada Institución.

Dado lo anterior, los resultados que aquí se presentan muestran únicamente órdenes de magnitud de lo que estimamos que serán las tendencias de los costos estimados proyectados y sus valores presentes. También se presentan las Primas Óptimas de Liquidez que se requerirían para fondear estas prestaciones de manera nivelada.

Cabe aclarar que, dado que una de las prestaciones es complementaria, los resultados son aún más sensibles a los cambios en las hipótesis actuariales.

Resultados

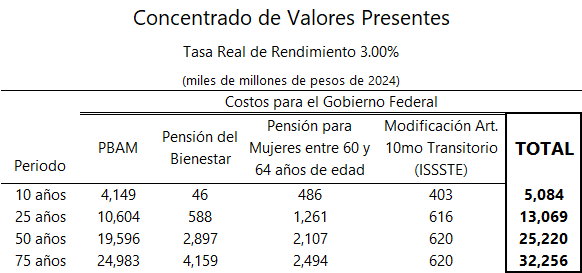

Apartado 1. Proyección de Costos de la Propuesta de reducción de Edad para PBAM

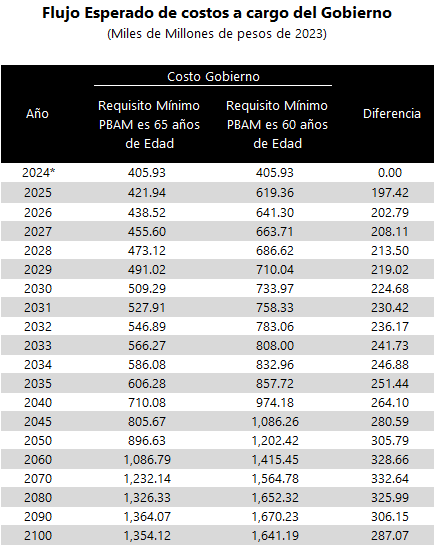

Así mismo, reiteramos los resultados de la proyección de costos de la propuesta de la candidata Xóchitl Gálvez, la cual implica una reducción en el requisito de edad de 65 a 60 años para tener acceso a la Pensión para el Bienestar de los Adultos Mayores (PBAM).

Apartado 2. Proyección de Costos de la Iniciativa Presidencial y de sus Interpretaciones

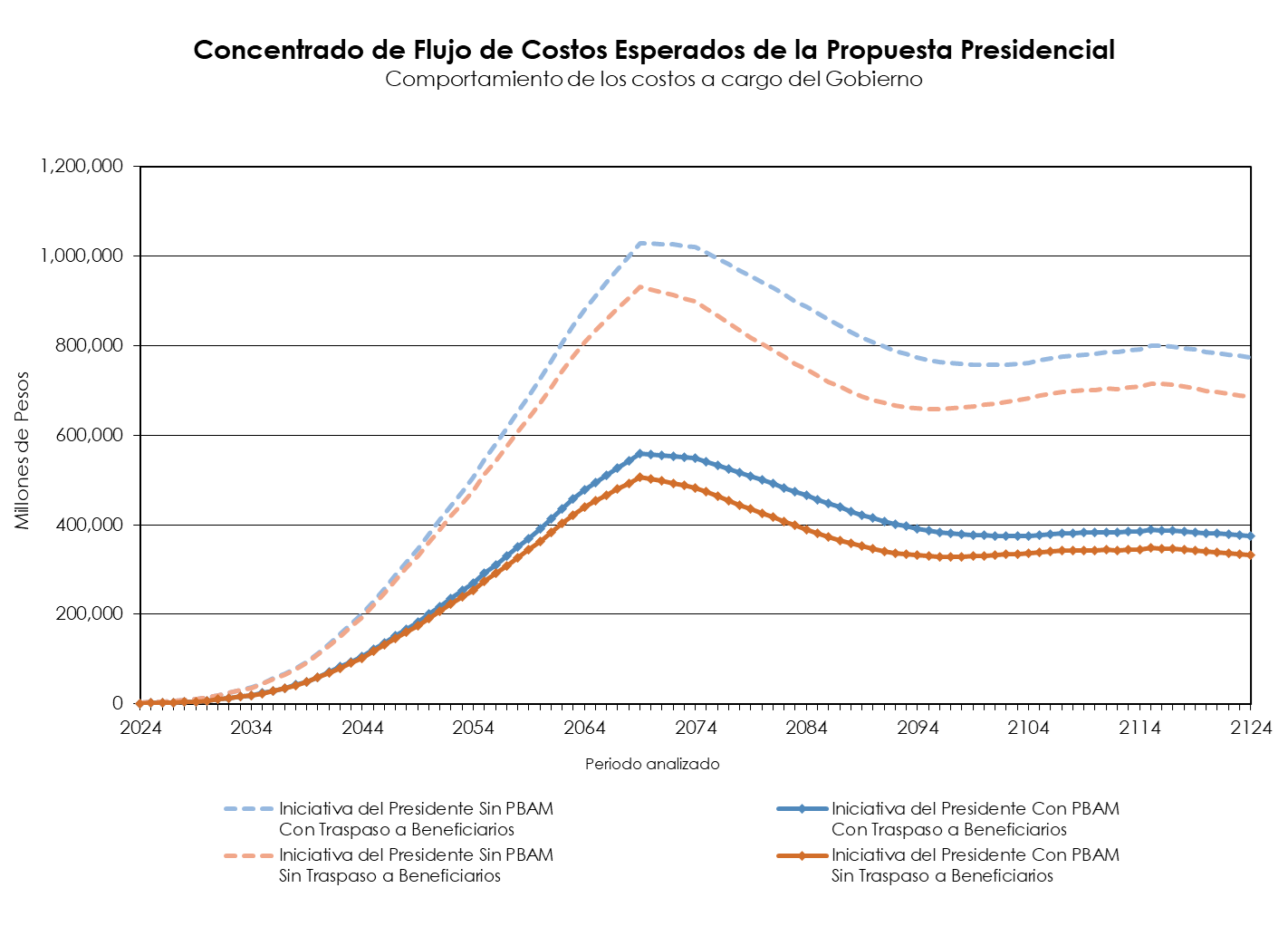

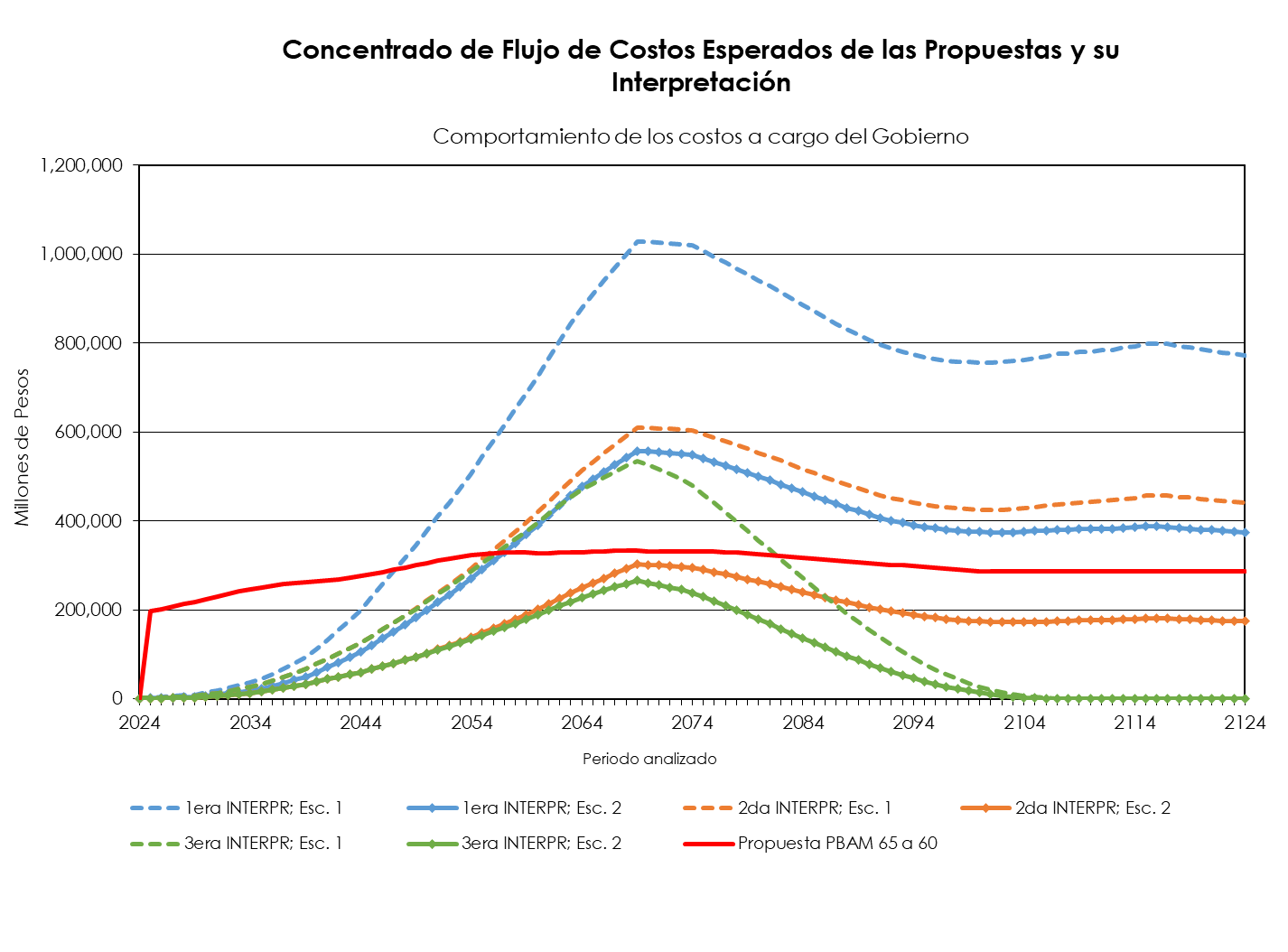

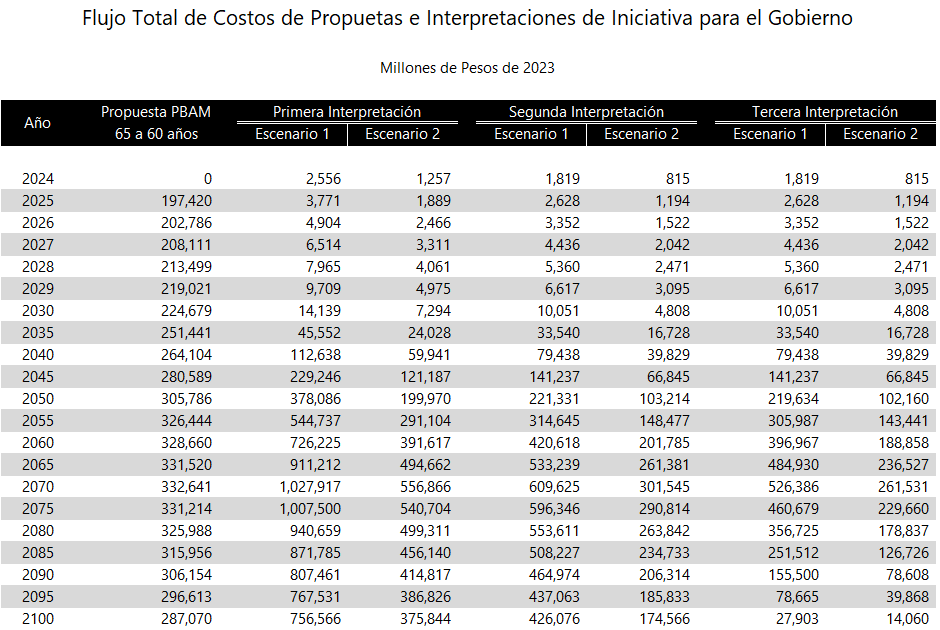

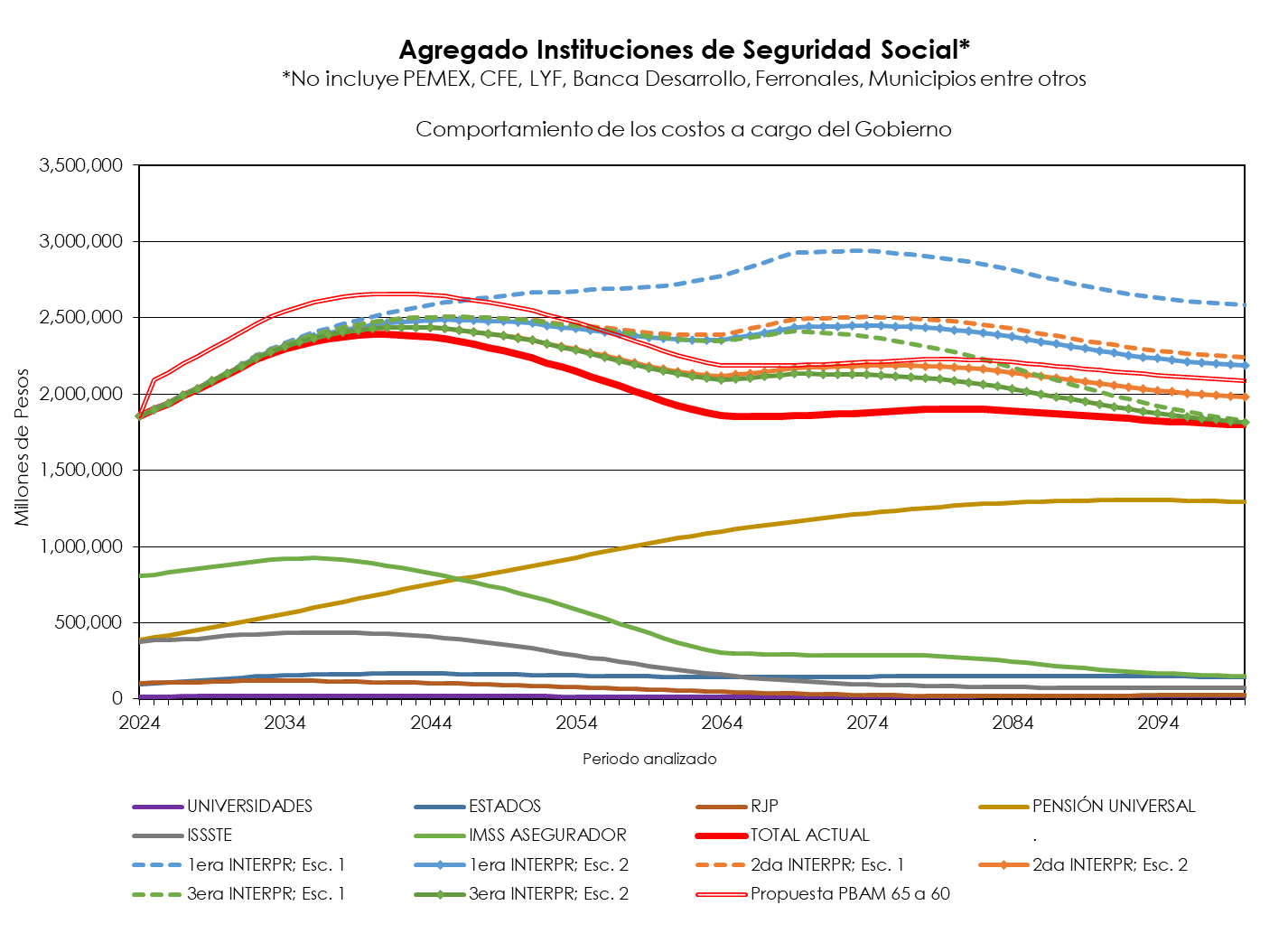

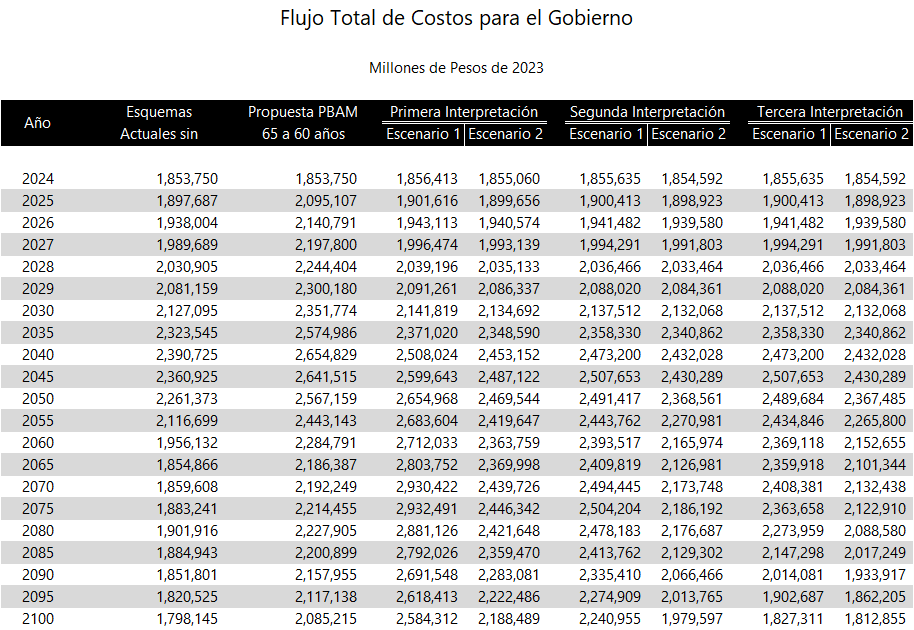

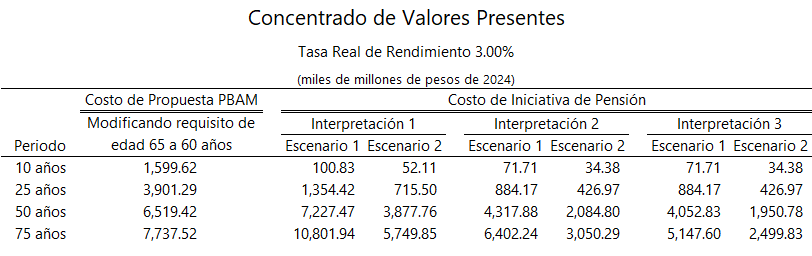

A continuación, se muestra la suma total (IMSS + ISSSTE) de los costos actuales y futuros (órdenes de magnitud y probables tendencias) tanto de la iniciativa del presidente bajo las diferentes interpretaciones mencionadas (suponiendo PBAM adicional y suponiendo PBAM complementaria). Así mismo, se muestran los valores presentes de cada propuesta considerando diferentes periodos de cálculo.

Con el objeto de facilitar la comprensión de estas conclusiones mostramos nuevamente las diferentes interpretaciones de la propuesta presidencial evaluadas. Los flujos de costos totales se muestran en una gráfica y en un cuadro resumen considerando de manera independiente cada una de las siguientes interpretaciones:

Primera Interpretación: Flujo de costos proyectados suponiendo que el beneficio de la Iniciativa se añadiría a la PENSIÓN del IMSS y del ISSSTE hasta alcanzar lo que fuera menor entre el 100% del salario base de cotización y 16,777 pesos mensuales (actualizables). (los resultados de esta interpretación fueron publicados por nosotros el 01 de marzo de 2024)

En esta interpretación, los trabajadores con SBC>16,777 pesos pueden tener acceso a la pensión complementaria.

Personal elegible: Afiliados al IMSS a partir de 1997 y afiliados al ISSSTE a partir de 2008.

Escenario 1: Proyección de costos considerando que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa.

Escenario 2: Proyección de costos considerando que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

Segunda Interpretación: Considera que el beneficio de la propuesta sólo se añadiría a la pensión del IMSS o del ISSSTE si el último SALARIO BASE DE COTIZACION es menor a 16,777 pesos (actualizados). Lo anterior sería hasta alcanzar el 100% de dicho SBC. En esta interpretación, los trabajadores con SBC>16,777 pesos NO tienen acceso a obtener la pensión complementaria.

Esta segunda interpretación también supone que son elegibles todos los afiliados cuyo ingreso al IMSS haya sido a partir de 1997 y en el caso de ISSSTE a partir del 2007. Tratándose de esta última Institución y de la presente Interpretación, se considera a su vez un incremento de las aportaciones patronales (Gobierno) y una reducción en el número requerido de semanas cotizadas para quedar iguales que las establecidas en la última ley del IMSS. Personal elegible: Afiliados al IMSS a partir de 1997 y afiliados al ISSSTE a partir de 2008.

Escenario 1: Proyección de costos considerando que la PBAM es adicional a la otorgada por la Iniciativa.

Escenario 2: Proyección de costos considerando que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

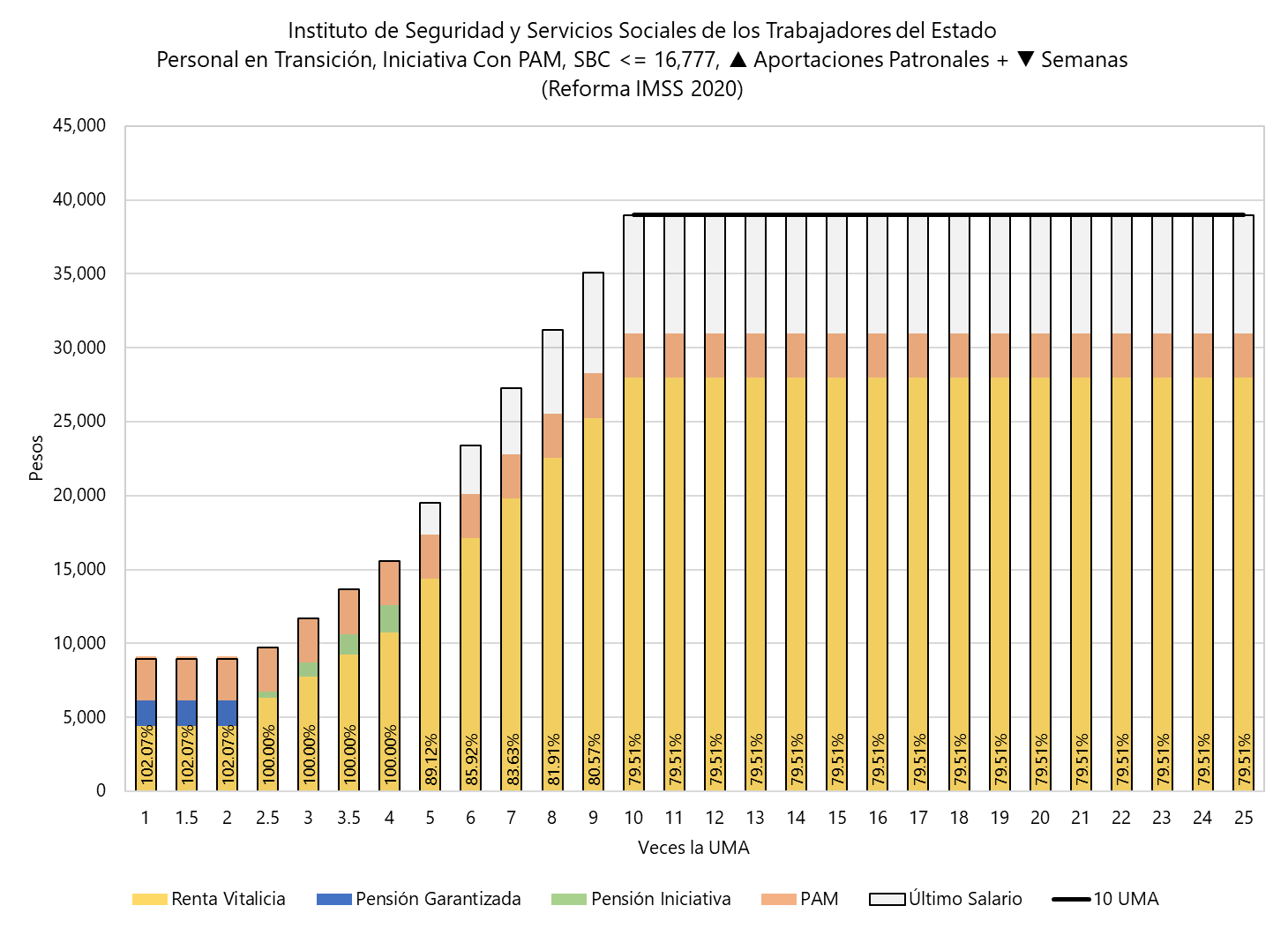

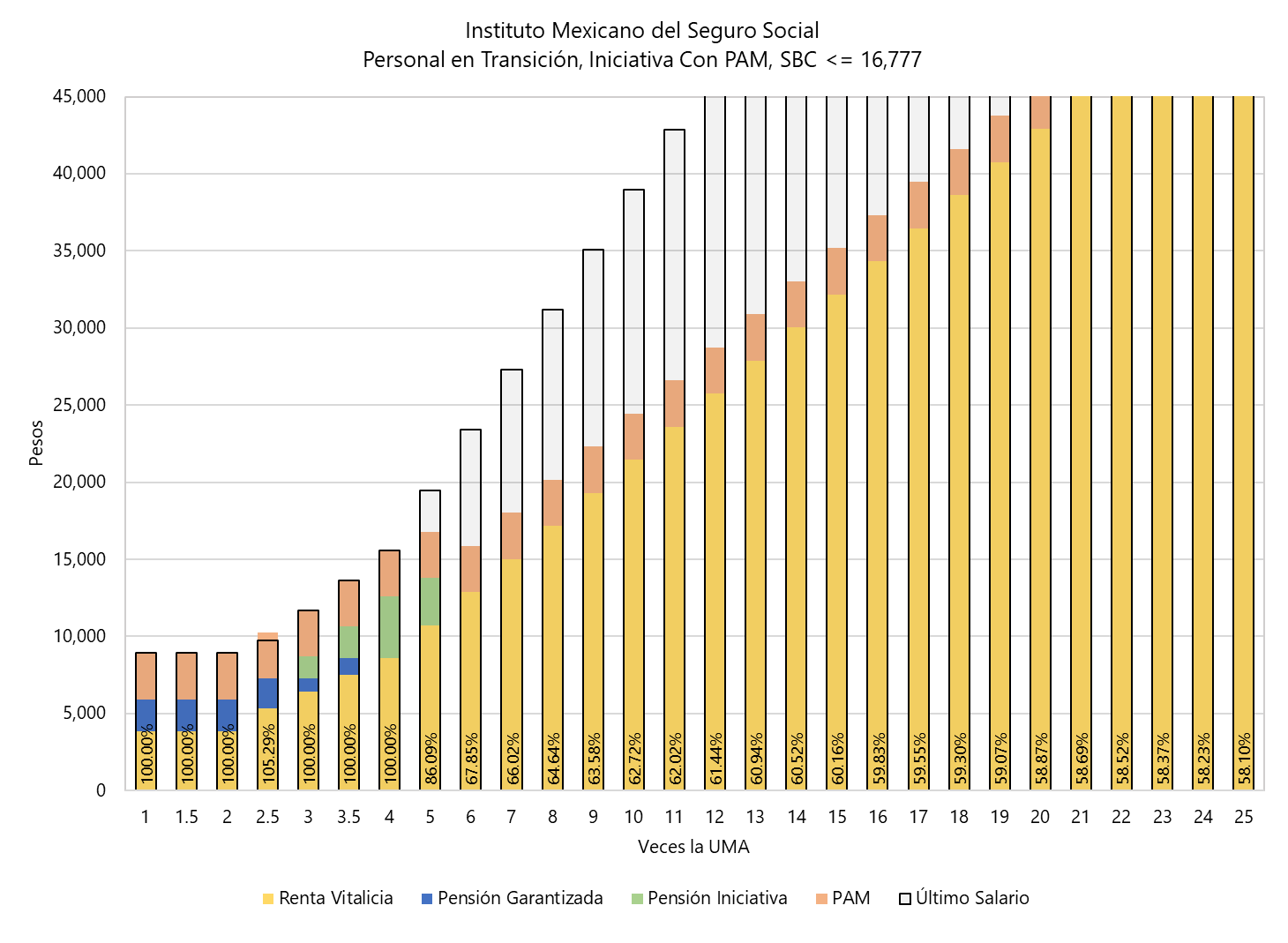

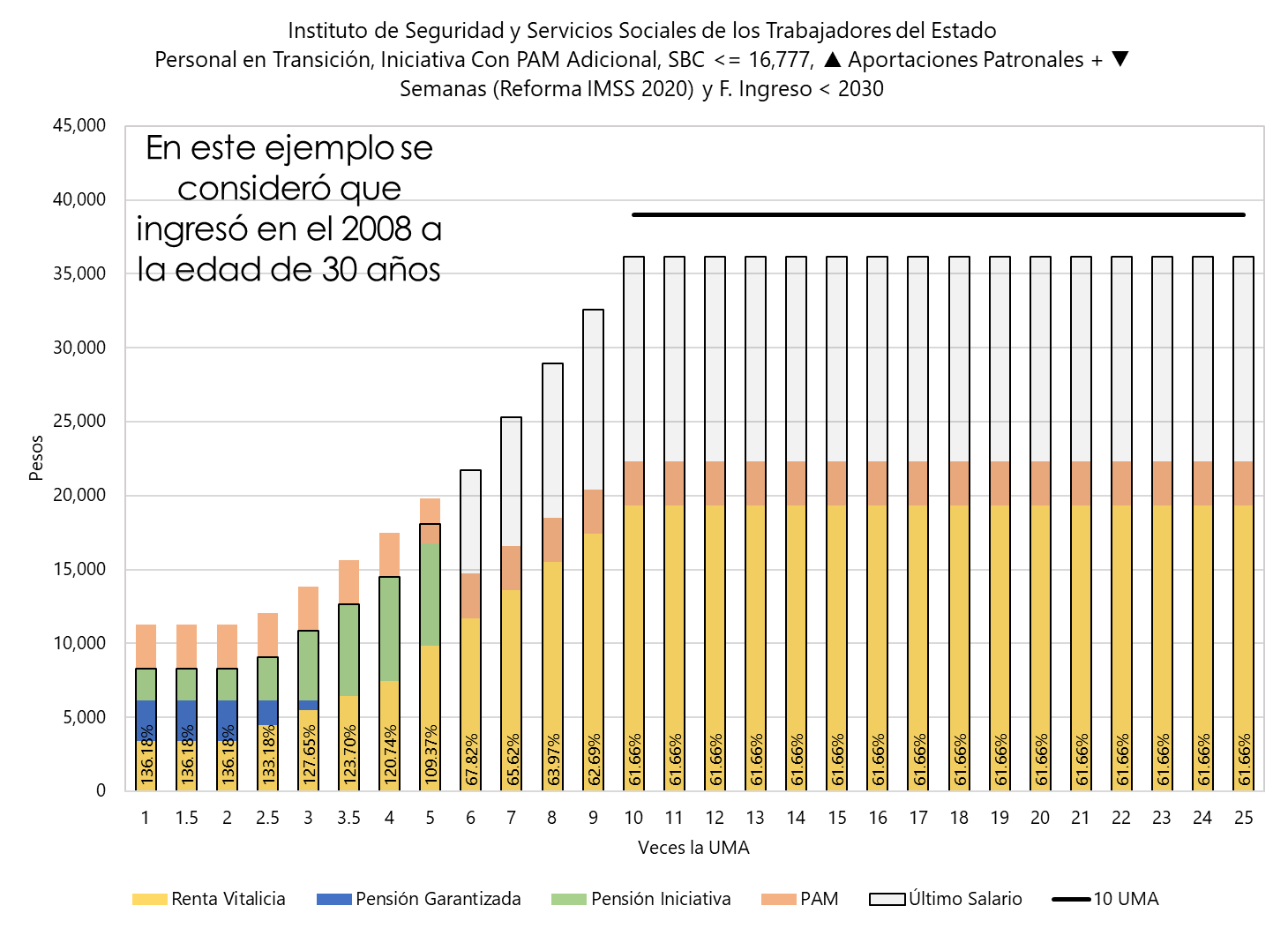

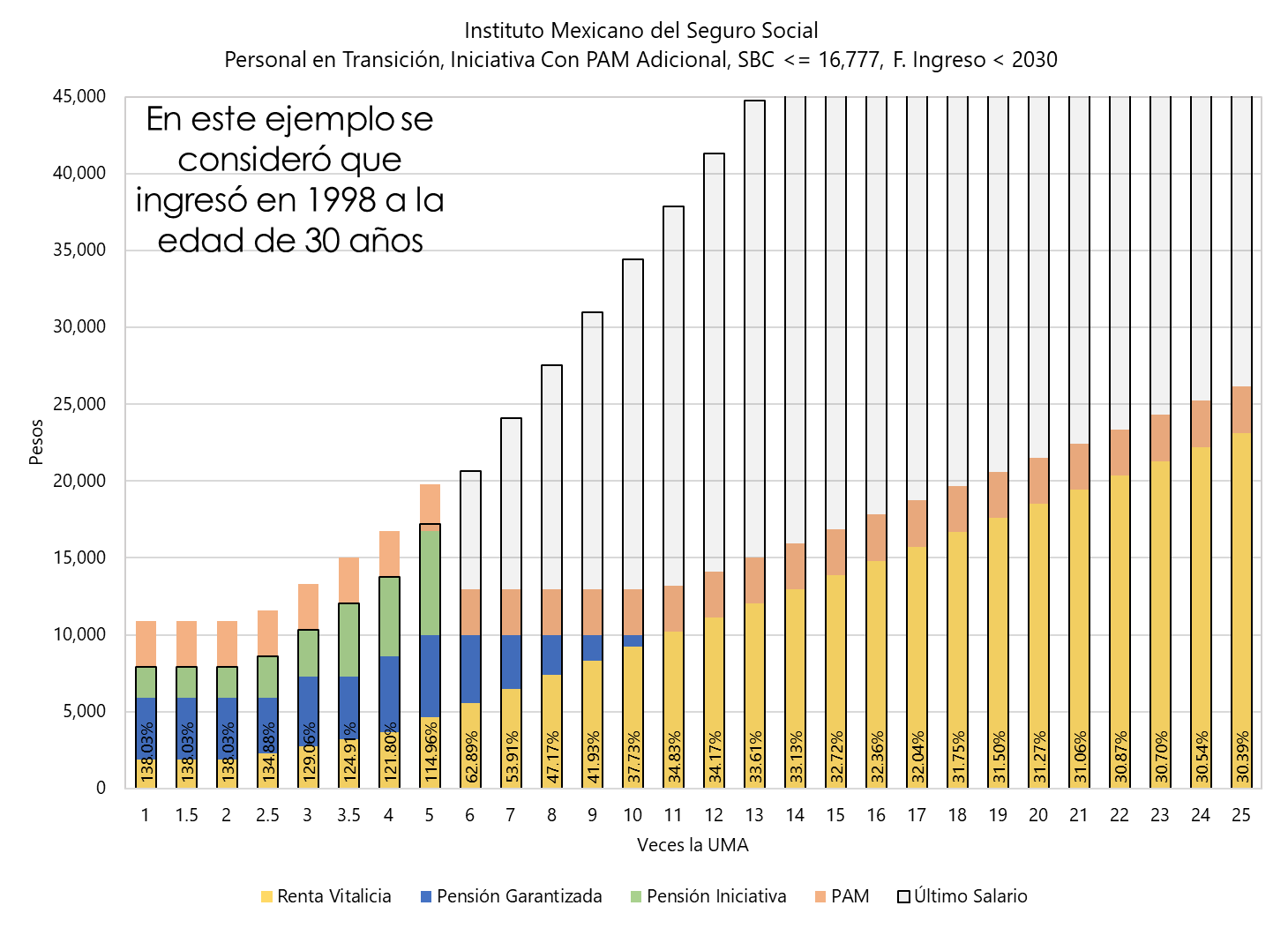

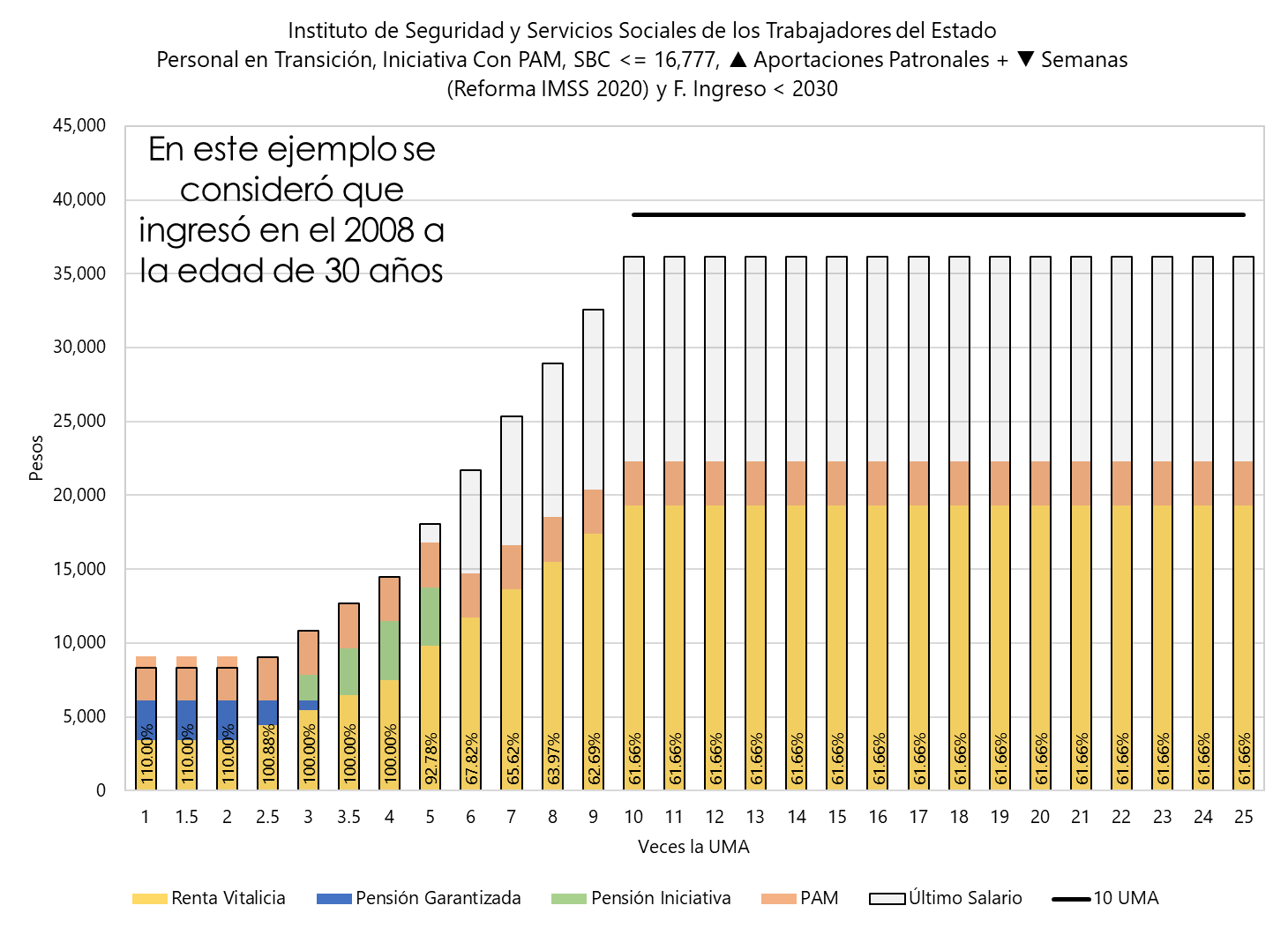

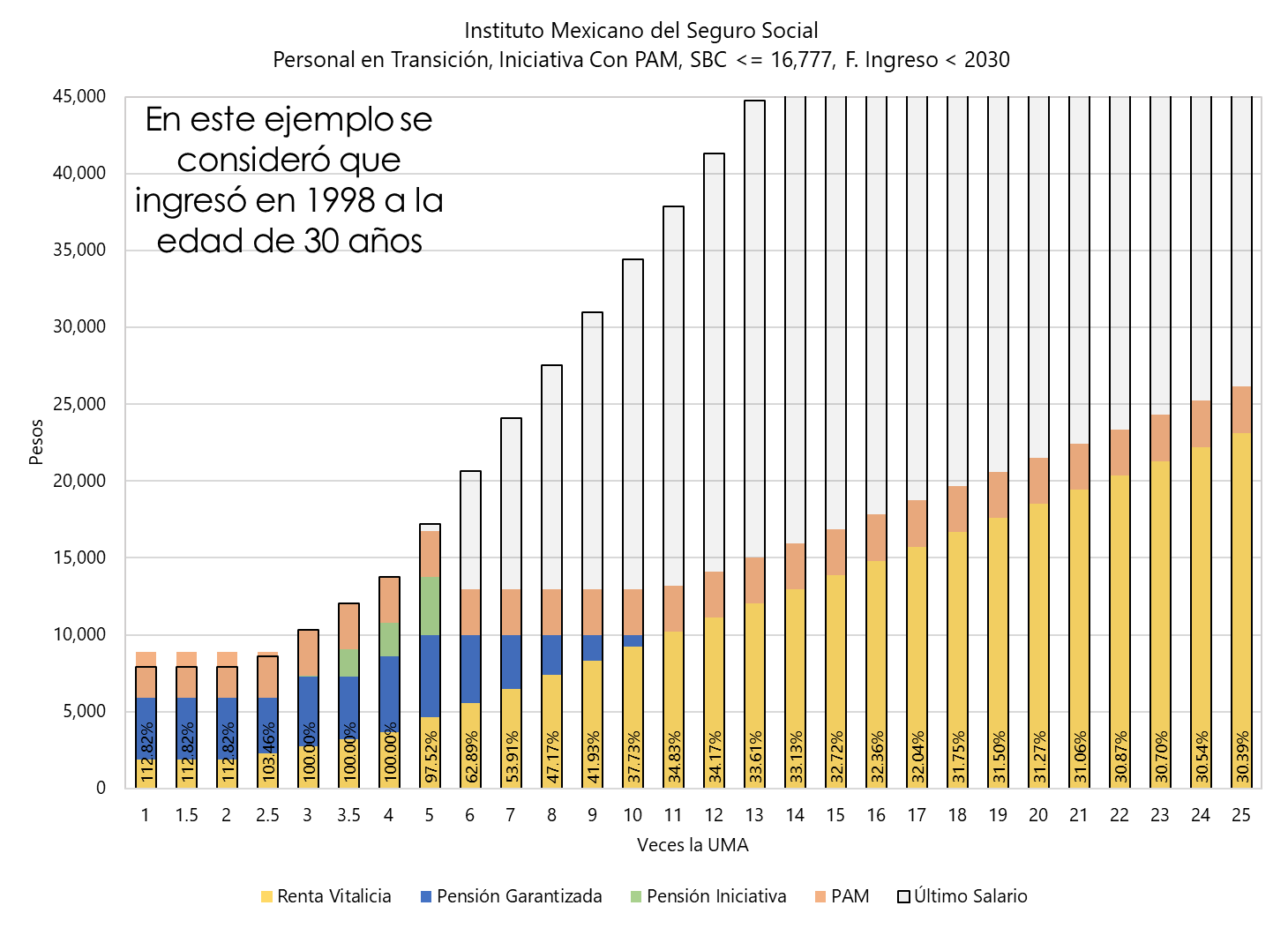

Tercera Interpretación: Considera que el beneficio de la propuesta sólo se añadiría a la pensión del IMSS o del ISSSTE si el último SALARIO BASE DE COTIZACION es menor a 16,777 pesos (actualizados). Lo anterior sería hasta alcanzar el 100% de dicho SBC. En esta interpretación, los trabajadores con SBC>16,777 pesos NO tienen acceso a obtener la pensión complementaria.

Esta tercera interpretación supone que solamente los afiliados al IMSS entre 1997 y 2029, así como los afiliados al ISSSTE entre 2007 y 2029 son elegibles para obtener el beneficio de la propuesta. Tratándose de esta última Institución y de la presente Interpretación, se considera a su vez un incremento de las aportaciones patronales (Gobierno) y una reducción en el número requerido de semanas cotizadas para quedar iguales que las establecidas en la última ley del IMSS.

Personal elegible: Afiliados al IMSS a partir de 1997 y antes de 2030; y afiliados al ISSSTE a partir de 2008 y antes de 2030.

Escenario 1: Proyección de costos considerando que la PBAM es adicional a la otorgada por la Iniciativa.

Escenario 2: Proyección de costos considerando que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

Los siguientes resultados muestran la proyección de Costos de la Propuesta de la candidata Xóchitl Gálvez, así como de la Iniciativa Presidencial y de sus Interpretaciones:

Los siguientes resultados muestran la Proyección de Costos de la Propuesta de la candidata Xóchitl Gálvez, así como de la Iniciativa Presidencial y de sus Interpretaciones, agregados a los flujos esperados de los compromisos por pensiones ya existentes:

A continuación, se muestra un concentrado de Valores Presentes de Flujos de Costos Estimados de la Propuesta de la candidata Xóchitl Gálvez, así como de la Iniciativa Presidencial y de sus Interpretaciones:

Comentarios Finales

En los resultados anteriores se puede observar que, bajo cualquier interpretación, el sólo hecho de sumar el PBAM a la pensión del ISSSTE o del IMSS para después comparar con los límites que se establecen en la iniciativa del presidente o en las propuestas, reduce los costos prácticamente a la mitad. Esto dado que se trataría de una pensión complementaria.

Evidentemente, la iniciativa del presidente bajo cualquiera de sus interpretaciones y la propuesta de Xóchitl Gálvez generarían costos adicionales a través del tiempo. Sin embargo, no nos atrevemos a comentar si son o no viables financieramente, pues esto dependerá del análisis macroeconómico que seguramente realizarán el poder ejecutivo y el poder legislativo de nuestro país tomando en cuenta los resultados preliminares presentados en este análisis o las evaluaciones que realice en su momento la SHCP con información más precisa.

En el documento que se anexa se desglosan los resultados mencionados en este resumen y al final recordamos lo que desde hace más de una década hemos propuesto; la creación de una Ley Marco o General que establecería “Pisos y Techos” de los montos de las pensiones y de los requisitos para obtenerlas para cada uno de los siguientes tres grupos de mexicanos: Los amparados exclusivamente por la pensión no contributiva, los afiliados al IMSS y los servidores públicos o universitarios. Esto con la intención de resolver, de manera holística, el grave problema financiero y social, así como de heterogeneidad de los sistemas de pensiones en México.

ANEXO 1.

Ejemplos de Tasas de Reemplazo de la Iniciativa Presidencial y sus Interpretaciones

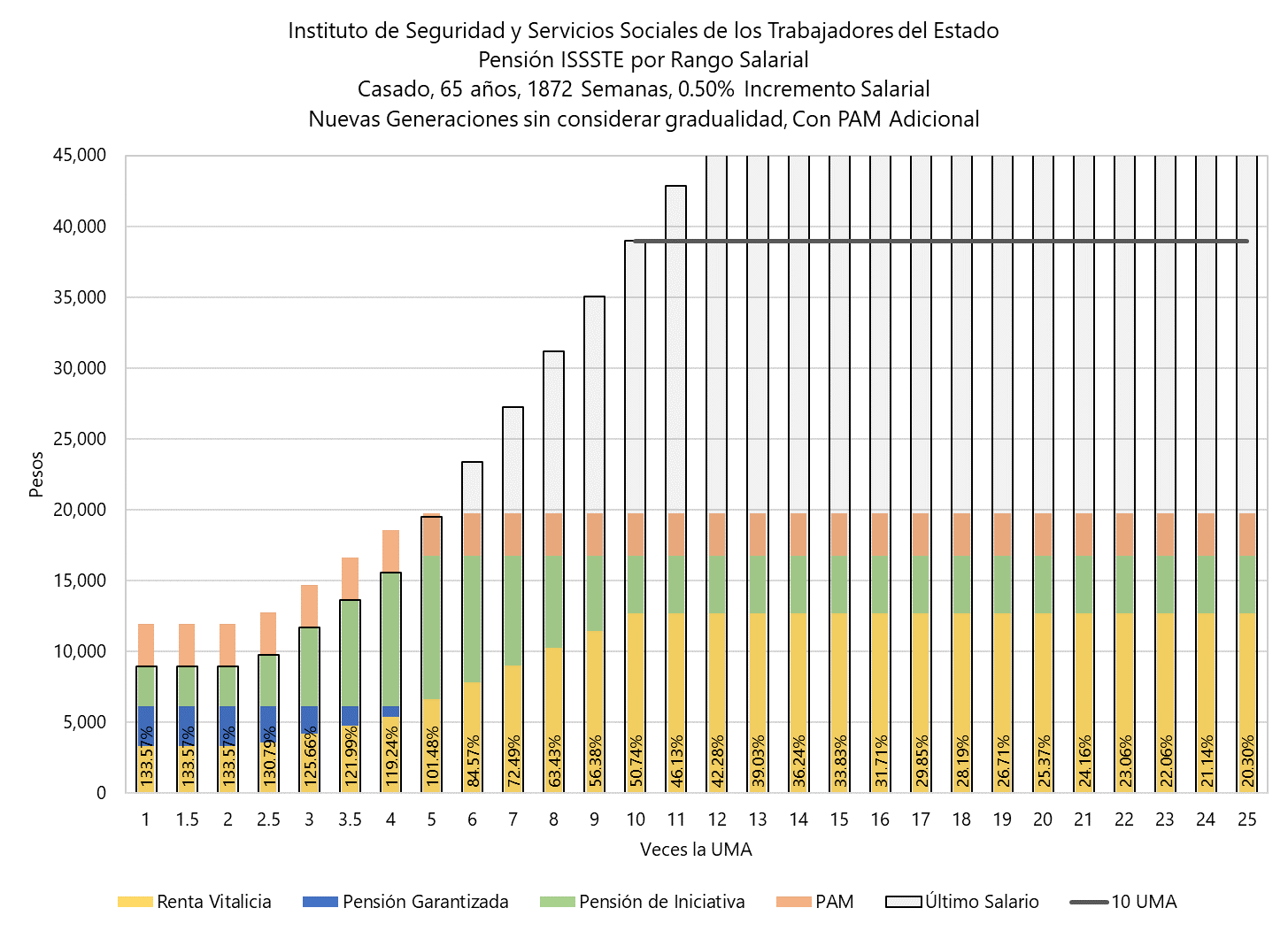

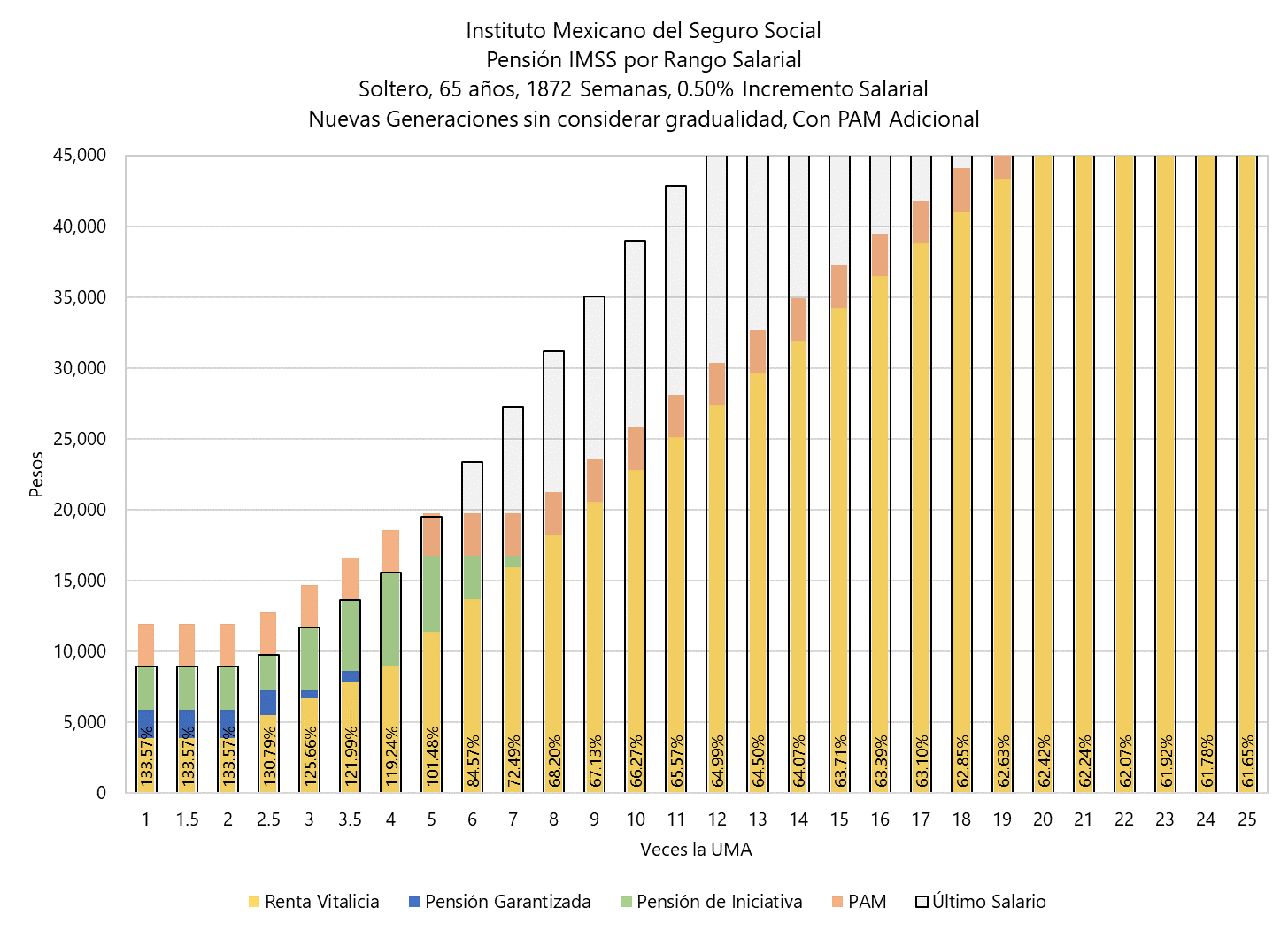

Las siguientes gráficas muestran ejemplos de cálculo de Tasas de Reemplazo para el IMSS y para el ISSSTE por nivel salarial bajo las siguientes interpretaciones de la propuesta presidencial:

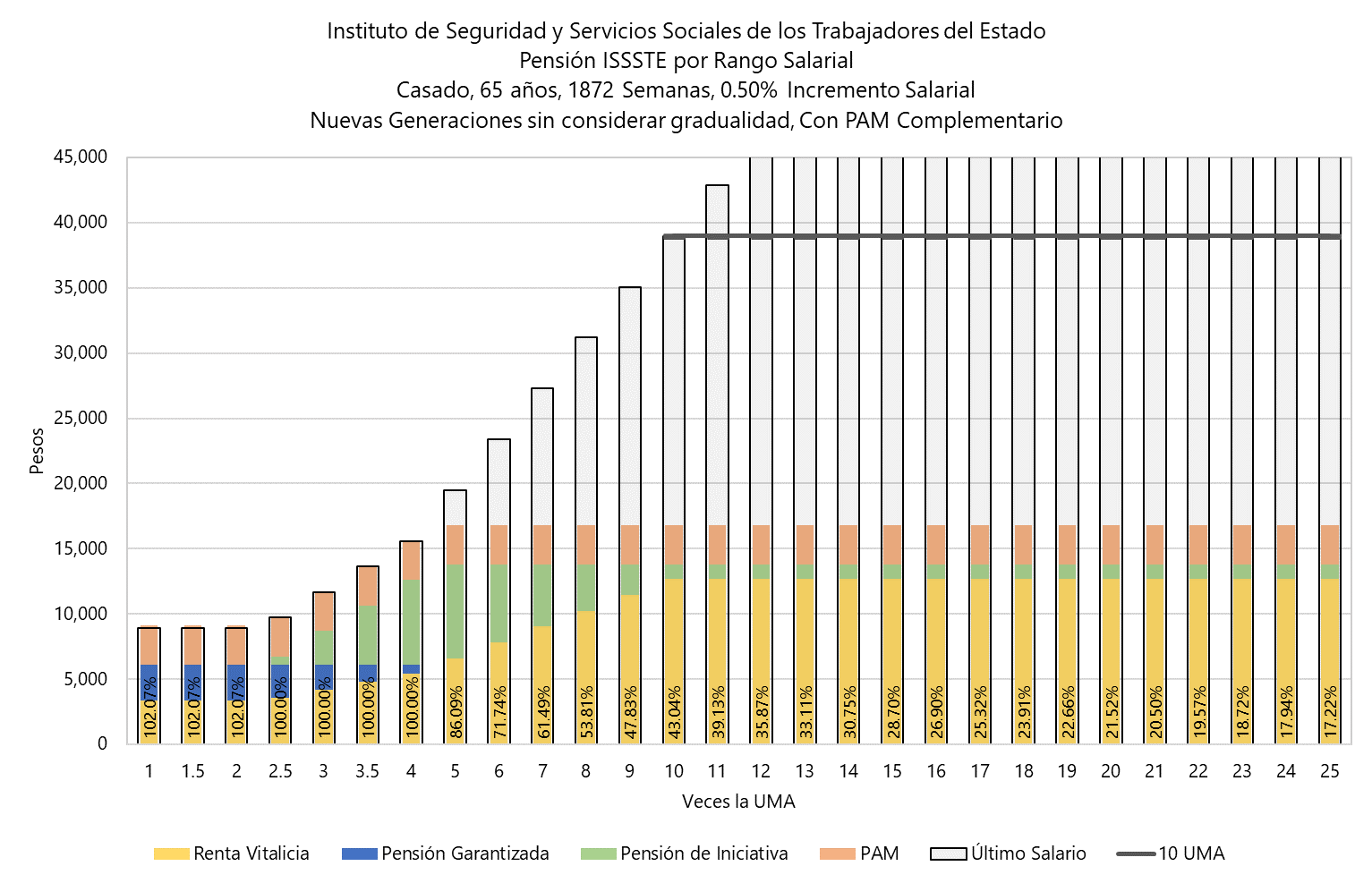

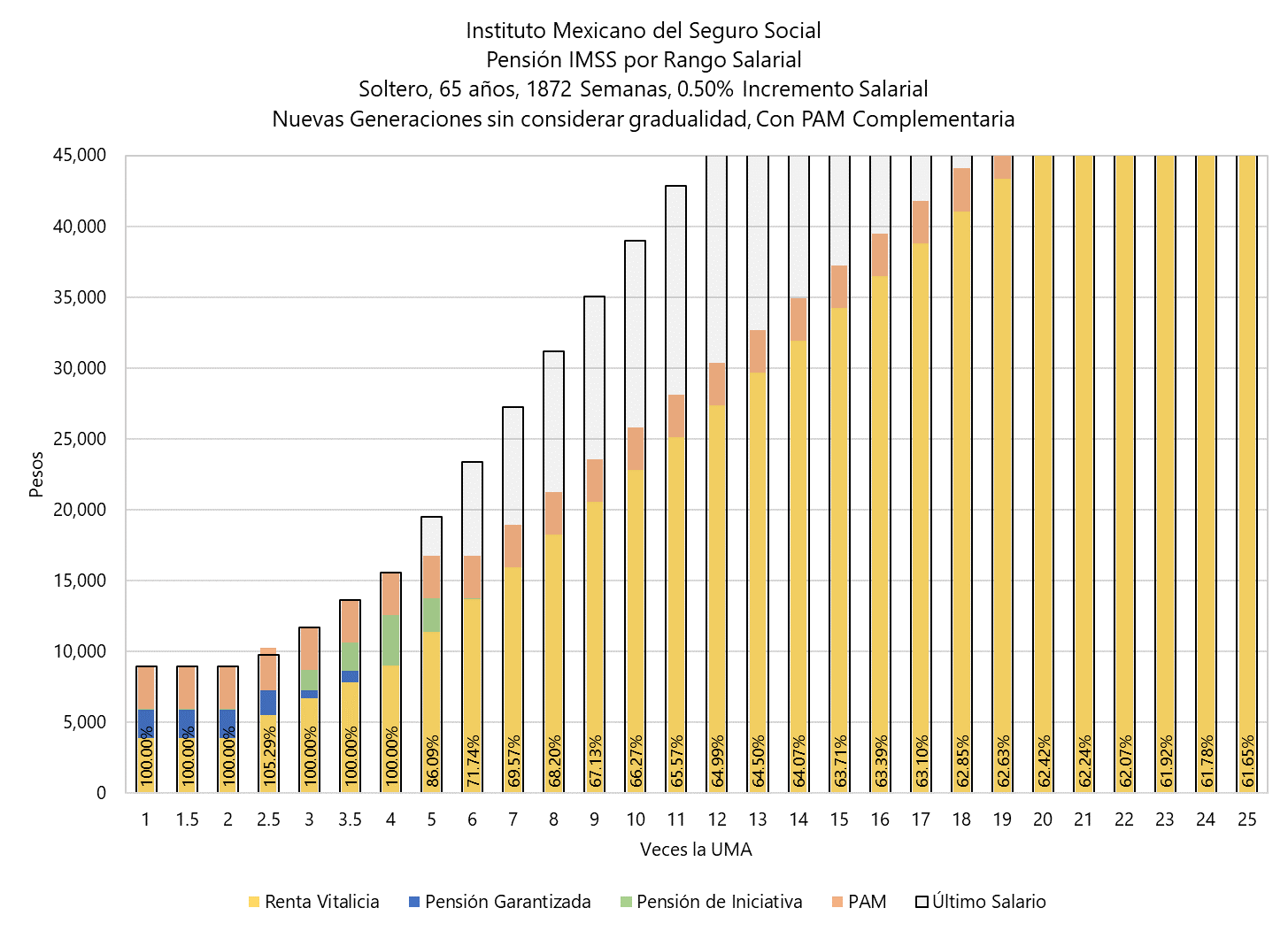

Primera Interpretación: Suponiendo que el beneficio de la Iniciativa se añadiría a la PENSIÓN del IMSS y del ISSSTE solo hasta alcanzar lo que fuera menor entre el 100% del salario base de cotización y 16,777 pesos mensuales (actualizables). Esta interpretación corresponde a la Primer Publicación del día 1 de marzo de este año.

Gráfica 1.a): Considera que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa.

Gráfica 1.b): Considera que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

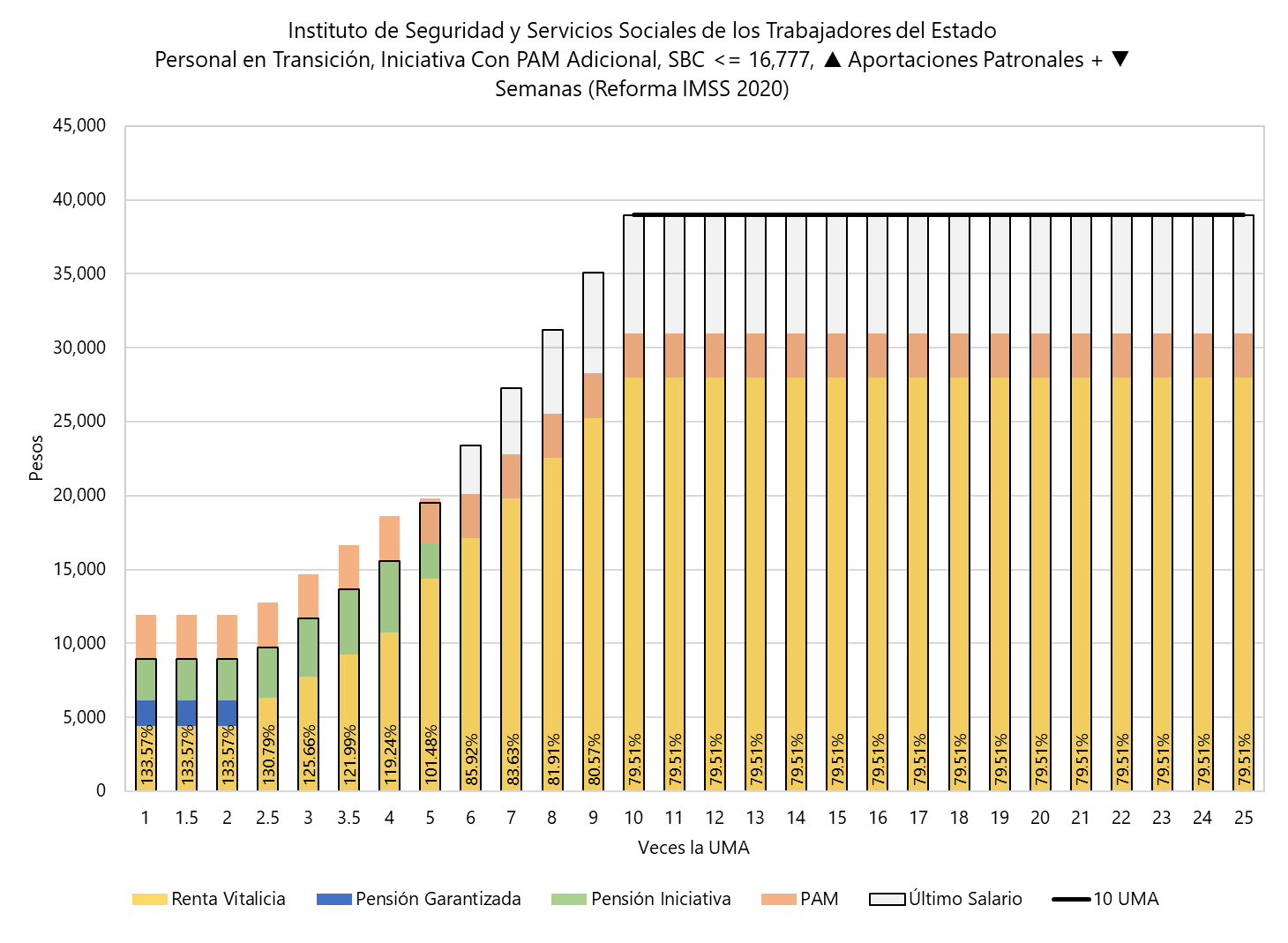

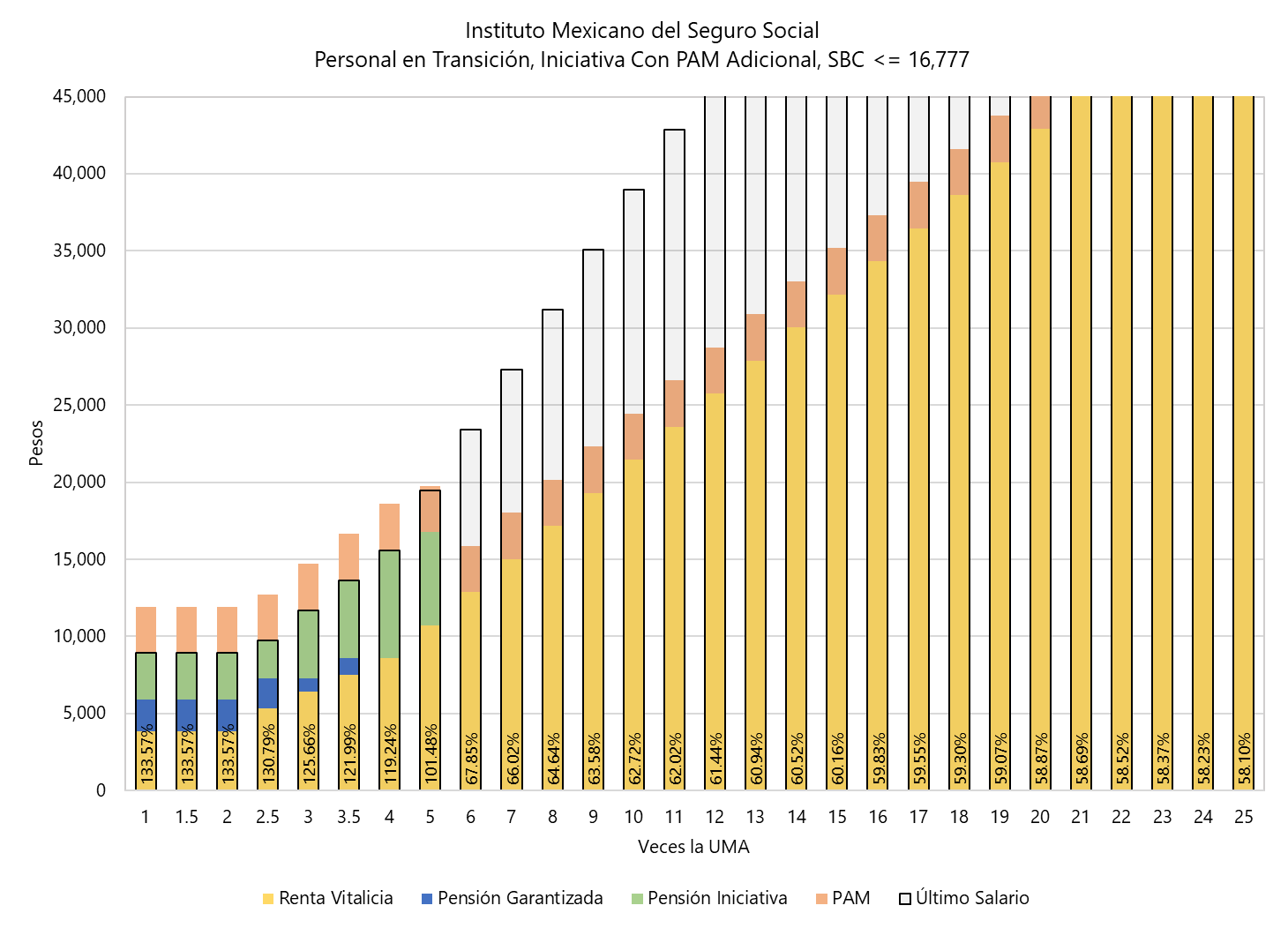

Segunda Interpretación: Considera que el beneficio de la propuesta sólo se añadiría a la pensión del IMSS o del ISSSTE si el último SALARIO BASE DE COTIZACION es menor a 16,777 pesos (actualizados). Lo anterior sería hasta alcanzar el 100% de dicho SBC. Esta segunda interpretación también supone que son elegibles todos los afiliados cuyo ingreso al IMSS haya sido a partir de 1997 y en el caso de ISSSTE a partir del 2007.

Gráfica 2.a): Considera que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa.

Gráfica 2.b): Considera que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

Tercera Interpretación: Considera que el beneficio de la propuesta sólo se añadiría a la pensión del IMSS o del ISSSTE si el último SALARIO BASE DE COTIZACION es menor a 16,777 pesos (actualizados). Lo anterior sería hasta alcanzar el 100% de dicho SBC. Esta tercera interpretación supone que solamente los afiliados al IMSS entre 1997 y 2029, así como los afiliados al ISSSTE entre 2007 y 2029 son elegibles para obtener el beneficio de la propuesta.

Gráfica 3.a): Considera que la Pensión del Adulto Mayor (PBAM) es adicional a la otorgada por la Iniciativa.

Gráfica 3.b): Considera que la PBAM es complementaria a la otorgada por la Iniciativa, es decir, que la PBAM se suma a la Pensión del IMSS o del ISSSTE antes de comparar con el 100% del SBC o con los 16,777 pesos, lo que sea menor.

En las gráficas mencionadas se puede apreciar a que trabajadores beneficiaría la propuesta presidencial dependiendo de la interpretación y del rango salarial. También se puede detectar que en el caso de las interpretaciones Segunda y Tercera podría existir una discontinuidad en el monto de las pensiones entre rangos salariales, pues una persona cuyo salario sea menor o igual a 16,777 pesos (actualizables) recibirá el 100% de su SBC, mientras que un trabajador con un ingreso de 16,778 pesos (un peso adicional) sólo recibirá su pensión del IMSS o del ISSSTE que probablemente sea del 66% de su SBC para el primer instituto y del 85% para el segundo.

En dichas gráficas también se puede observar que en caso de que la PBAM fuera adicional, un gran número de trabajadores se jubilarían con una pensión mayor a su último salario base de cotización, lo cual no creemos que sea lo que se pretende.

ISSSTE

IMSS

Interpretación 1. Gráfica 1.a)

Interpretación 1. Gráfica 1.b)

ISSSTE

IMSS

Interpretación 2. Gráfica 2.a)

Interpretación 2. Gráfica 2.b)

Interpretación 3. Gráfica 3.a)

Interpretación 3. Gráfica 3.b)

Ver detalle del Análisis Financiero y Actuarial

Marzo 2024